凱利公式

凱利公式、凱利方程、凱利判據、凱利策略(英語:、、),是一種根据赌博赢或输的概率,计算出每次下注的资金占所有赌本的最佳比例的公式[1],由約翰·拉里·凱利於1956年在《貝爾系統技術期刊》中發表,可用以計算出每次遊戲中應投注的資金比例。除可將長期增長率最大化外,此方程式不允許在任何賭局中,有失去全部現有資金的可能,因此有不存在破產疑慮的優點。方程式假設貨幣與賭局可無窮分割,而只要資金足夠多,在實際應用上不成問題。

陳述

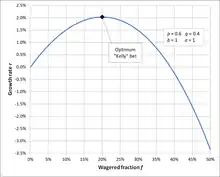

凱利公式的最一般性陳述為,藉由尋找能最大化結果對數期望值的資本比例f*,即可獲得長期增長率的最大化。對於只有兩種結果的簡單賭局:要么輸掉所有注金,要么赢得注金乘以特定賠率,公式的一般性陳述为:

其中

- f*為現有資金應進行下次投注的比例;

- b為投注可得的賠率(不含本金);

- p為獲勝率;

- q為落敗率,即1 - p;

舉例而言,若一賭博有60%的獲勝率(p = 0.6,q = 0.4),而賭客在贏得賭局時,可獲得一赔一的賠率(b = 1),則賭客應在每次機會中下注現有資金的20%(f* = 0.2),以最大化資金的長期增長率。 如果赔率没有优势,即 b < q / p,公式的结果是负的,那么公式建议不下注。 如果赔率是负的,即b < 0,也就是暗示应该下注到另外一边。

凱利公式最初為AT&T貝爾實驗室物理學家約翰·拉里·凱利根據同僚克勞德·艾爾伍德·夏農於長途電話線雜訊上的研究所建立。凱利說明夏農的資訊理論要如何應用於一名擁有內線消息的賭徒在賭馬時的問題。賭徒希望決定最佳的賭金額,而他的內線消息不需完美(無雜訊),即可讓他擁有有用的優勢。凱利的公式隨後被夏農的另一名同僚愛德華·索普應用於二十一點和股票市場中。[2]

證明

凯利公式的目标是最大化资产的增长率,也即最大化对数资产的期望值。不失一般性,设开始时的资产是1,每次下注的比例为,有的概率会以的赔率赢钱,这时资产变为。如果输了,资产就是。因此资产的对数的期望值为

要找到最大化这个期望值的,只需令对的导数值为零:

求解上述方程即得凯利公式

在凯利最初发表的论文中有着更一般而更严谨的证明[3]。

劣勢

凯利公式原本是为了协助规划电子比特流量设计,后来被引用于赌二十一点上去,麻烦就出在一个简单的事实,二十一点并非商品或交易。赌二十一点时,你可能会输的赌本只限于所放进去的筹码,而可能会赢的利润,也只限于赌注筹码的范围。但商品交易输赢程度是没得准的,会造成资产或输赢有很大的震幅。

參考

- 书名: 《证券投资理论精要》 作者: 周朝鸿 当前第:182页

- . [2006-08-21]. (原始内容存档于2006-07-11).

- Kelly, J. L. (PDF). Bell System Technical Journal. 1956, 35 (4): 917–926 [2019-04-20]. doi:10.1002/j.1538-7305.1956.tb03809.x. (原始内容存档 (PDF)于2019-04-27).

- William Poundstone, Fortune's Formula: The Untold Story of the Scientific Betting System That Beat the Casinos and Wall Street, Hill and Wang, New York, 2005