醫療保險市集

在美國,醫療保險市集(health insurance marketplaces)[1]也稱為醫療保險交易所(health exchanges),在各州,人們可從這個機構購買醫療保險。人們可在此購買到符合《患者保護與平價醫療法案》規定的醫療保險(患者保護與平價醫療保險簡稱為ACA,俗稱“歐巴馬健保”),每個人可根據自己的需求,從參與運作的保險公司所提供的受到政府監管和條件標準化的醫療保險計劃中來做選擇。根據聯邦法律,這個交易所已在2014年1月1日獲得許可,開始營運。[2] 人們於 2013年 10月1日開始在交易所登記,持續六個月。截至 2014年4月19日,已有802萬人登記。另有480萬額外的人加入聯邦醫療補助計劃。[3] 2015年的加入登記從 2014年11月15日開始,於2014年12月15日結束。[4] 截至2020年4月14日,已有1,141萬人參加登記。[5]美國仍有許多州有私人(非ACA)醫療保險交易所存在,共擁有300萬登記會員。[6] 這些交易所的存在,早於《患者保護與平價醫療法案》立法之前,功能是為中小型企業的僱員提供醫療保險計劃。

背景

美國的醫療保險交易所除了能擴大保險覆蓋面之外,同時讓保險公司利用有成本效益的方式相互競爭,並協助保險公司遵守消費者保護法案。交易所本身不是保險公司,它們自己本身不承擔風險,但它們有權力決定哪些保險公司可加入交易所。

理想的醫療保險交易所可以提高保險市場的透明度和盡責,促進會員的增加,和分發補貼,並協助分散風險,以確保高價醫療服務費用透過大批人加入—而不是只留給少數人—達到多數分攤的目的。醫療保險交易所使用電子數據交換(EDI),在各交易所和營運人(交易夥伴,即保險公司)間傳輸信息,特別是 834 會員登記資訊,和 820 保險費支付資訊。[7]

歷史

醫療保險交易所最早出現在 1980年代初期,由私營保險公司所建立,它們運用計算機網絡來彙整理賠管理,驗證資格,和作運營人之間的付款。這種做法在某些地區頗為流行,中小企業可將它們個別的購買力整合為較大的規模,來降低成本。另一個優勢是讓小型企業能夠從交換所為員工提供各式保險計劃,不輸給大型企業所能提供 ACA之前,規模最大的交易所是在1996年成立的 CaliforniaChoice[8]。到 2000年,CaliforniaChoice 的會員人數來自 9,000個業務單位,總數達14萬人。 歐巴馬健保所抱持的理念是,保險交易所是醫療衛生服務裡面的的關鍵機構。歐巴馬總統表示,這應該是“一個提供一站式購買醫療保險計劃的地方,美國人在此比較保險福利和價格,選擇最適合的,和國會議員及其家人所做的完全一樣。這些計劃不該有根據投保者既有身體狀況而拒絕承保的條件,所有的保險計劃都應包括平價的基本福利,包括預防醫學和防止災難性巨大費用的保障,我堅信,美國人應該可以在公共醫療保險選項與私人保險計劃兩者之間做選擇。讓美國人有得挑選,讓醫療衛生服務市場中多一點競爭,讓保險公司老老實實做生意。”[9]

美國眾議院曾經考慮設立全國性的單一交易所和公共醫療保險方案(一種由政府提供的醫療保險替代方案,而非由公家設立的醫療保險方案),因為有參議員威脅用冗長辯論方式杯葛,公共醫療保險方案最終並未包括在 ACA 之內,最終採用的是各州既有的交易所。[10] 各州可選擇加入多州聯合交易所,也可以選擇既不加入,也不經營自己的交易所,在此情況下,聯邦政府會介入,建立一個交易所,供州內公民使用。[10]

ACA 於 2010年 3月 23日成為法律。法律要求醫療保險交易所必須在 2013年 10月 1日在各州開始運營。[11][12] 在運營的第一年,投保者登記加入交易所的時間為 2013年 10月 1日至 2014年 3月 31日,在 2013年 12月 15日之前購買的保單於 2014年 1月 1日開始生效。[13][14][15][16] 2015年的投保者登記於 2014年 11月 15日開始,於 2015年 2月 15日結束。[17][18][19] 個別交易所的設立,讓提供醫療保險給個人的做法發生了改變。擴展市場是 ACA 的重點。[20] 在公開招募登記期間的前三週,有 130萬人加入 2015年保險覆蓋計劃,包括既有保單續約和購買新的保單。[21] 截至 2014年 1月 3日,已有 200萬人利用醫療保險市集選購保險計劃。[22] 截至 2014年 4月 19日,已有 800萬人登記加入醫療保險市集,另有額外 480萬人加入聯邦醫療補助計劃。[3] 截至 2015年 2月,約有 1,140萬人加入或在市集(交易所)經過自動續約以覆蓋 2015年的醫療風險。[23] 到如今,在全國,由聯邦政府協助設立市集的各州一共舉辦過 1,400多次的在地推廣活動。[21]

患者保護與平價醫療法案條例

主條目:患者保護與平價醫療法案的規定

- 禁止保險公司根據既有身體狀況或性別,對任何人產生歧視或收取更高的費用。[24]

- 禁止保險公司為基本醫療福利設定年度支出上限。[25]

- 在市集內提供的私人醫療保險計劃必須包含以下基本福利:門診護理,緊急醫療服務,入院治療(例如動手術),婦產和新生兒護理,心理健康和藥物濫用服務,處方藥,復健醫學(幫助傷殘,殘疾或慢性病患者復健的服務),實驗室檢驗服務,預防醫學和保健服務,以及小兒科服務。[26]

- 根據個人強制納保(也稱為“分擔責任要求”或“強制性最低覆蓋要求”),[27] 未取得基本醫療保單覆蓋的個人將被處以每年 95美元稅金,或者就個人申報收入收取最多 1%作為罰款,[28] 兩者以孰高者收取;到 2016年,罰則增加到最少 695美元(家庭單位則為 2,085美元),[29] 或者就個人申報收入收取 2.5%作為罰款[28]。[30][31] 罰款是按比例收取,如果個人或家庭在一年中有投保,但只有三個月無保險覆蓋,就不罰款。[32]

由於宗教信仰原因,身為共享醫療服務社群成員,或者最便宜的保單費用超過個人收入 8%的人,可免除罰則。[33] 根據美國國家稅務局海外收入免稅額規定,具有作為外國居民資格的美國公民也可豁免。[34]

2010年,ACA 專門委員規定保險公司必須提供一份表格給予個人和 美國國家稅務局,確認有提供基本承保範圍;個人可將這份表格附在他們的聯邦所得稅申報書中。未附表格的人(即未投保者)會被根據所得稅申報書中資料來估計罰款。法律文字說明,未繳納罰款的人“不會受到任何刑事起訴或罰款”,也不得對他們的財產設留置權或徵稅,但國家稅務局將可把他們的未來退稅款扣留。[35]

| 成員數 家庭 | 本土48州 及 D.C. | 阿拉斯加 | 夏威夷 |

|---|---|---|---|

| 1 | $11,490 | $14,350 | $13,230 |

| 2 | $15,510 | $19,380 | $17,850 |

| 3 | $19,530 | $24,410 | $22,470 |

| 4 | $23,550 | $29,440 | $27,090 |

| 5 | $27,570 | $34,470 | $31,710 |

| 6 | $31,590 | $39,500 | $36,330 |

| 7 | $35,610 | $44,530 | $40,950 |

| 8 | $39,630 | $49,560 | $45,570 |

| 每加 一人多 | $4,020 | $5,030 | $4,620 |

- 在參與擴展聯邦醫療補助的州裡面,接受補助者的資格有所擴大;收入達到貧窮標線 133%的個人(請參考美國貧窮問題),包含無撫養子女的成年人,都有資格獲得覆蓋。.[30][37] 法律還規定有 5%“無需考慮的收入” ,讓實際資格限制達到貧窮標線的 138%。[38] 各州可自行選擇將收入限制放寬。[38] 按照這項法律,ACA 可完全不提供美國醫療補助經費給拒絕擴展這項服務的州。。

但是,最高法院在“全國獨立企業聯盟訴西貝利厄斯案”(2012年)裁定,聯邦不提供經費屬違憲,各州有權選擇不參與聯邦醫療補助擴張,而不致失去已經存在的聯邦補助。對於確實擴大聯邦醫療補助的州,ACA 規定,聯邦政府在前三年支付 100%的擴大所需經費,到 2020年補助逐步降低至 90%。[39][40] 截至2013年 4月 25日,阿拉斯加州,阿拉巴馬州,佐治亞州,愛達荷州,印第安納州,愛荷華州,路易斯安那州,密西西比州,內布拉斯加州,北卡羅來納州,俄克拉荷馬州,南卡羅來納州,德克薩斯州,威斯康星州和弗吉尼亞州等 15州尚未加入醫療補助計劃的擴張,還有10個州(堪薩斯州,緬因州,密歇根州,蒙大拿州,密蘇里州,俄亥俄州,賓夕法尼亞州,南達科他州,猶他州和懷俄明州)傾向不參加。[41] 根據 2020年 5月 20日的報導,參加的已有 37個州(包括華盛頓哥倫比亞特區)。[42]

- ACA 把透過交換所提供的個人醫療保險中,對終身和年度的醫療費用限制取消。有效的把投保者財務上限風險給消除。[43]

補助

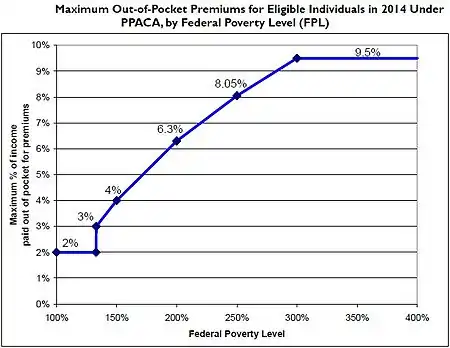

家庭收入在貧窮標線 133%至 400%之間的個人,在交易所購買醫療保險計劃,可得到保險費補貼。[37][44][45][46] 法案的第 1401(36B)條解釋說,每筆補貼都當作是預付的稅收抵免,等退稅時再用來抵銷[47],並提供計算公式如下:[48]

除第(ii)款另有規定外,任何年度所有納稅人適用的繳納保費佔所得百分比是 2.8%,增加繳納的百分比最高不超過 7%。對於一個相關規模的家庭,納稅人家庭收入超過貧窮標線的 100%,最高到貧窮標線的 200%,最高繳納保費佔所得百分比為 7%。 *(ii)低於貧窮標線 133%的納稅人特殊規則 - 如果納稅人的年度的家庭收入超過相關規模家庭的貧困線的 100%,但不超過 133%,適用百分比為 2%。

——《患者保護與平價醫療法案》:標題 I :副標題 E :第 I 部分:A 次部分:保費計算[48]

可退還的稅收抵免是政府提供予無需納稅個人的一種福利[49](例如,所得稅抵免)。在 2010年 3月 23日通過法案修訂(HR 4872)在第 1001節中公式有做修改。個人如果獲得其他類似的保險覆蓋,就失去這種補貼的資格。

美國衛生與公眾服務部和美國國稅局於 2012年 5月 23日共同發布各州的交易所實施規則,規定交易所如何確定無保險的個人,和小型企業的僱員在交易所購買保險時,這兩種人必備的資格,以及交易所在處理低收入者申請新擴大的醫療補助福利,這類人的資格認定。[50][51]團體計劃的保費上限被延遲一年推出,讓雇主有時間架設新的會計系統,但上限仍會按計劃,在交易所販售的保險計劃中實施; [52][53][54][55]衛生與公眾服務部和國會研究處 針對 2014年四口之家的“銀色”醫療保險計劃,根據家庭收入算出的保費上限為:

| 所得 | 保費 | 附加 成本分攤減項(補助) | |||

|---|---|---|---|---|---|

| 佔聯邦貧窮標線百分比 | 美元 (2014)[lower-alpha 1] | 上限 (佔所得百分比) | 最高自負費用 | 平均 | |

| 133% | $31,900 | 3% | $992 | $10,345 | $5,040 |

| 150% | $33,075 | 4% | $1,323 | $9,918 | $5,040 |

| 200% | $44,100 | 6.3% | $2,778 | $8,366 | $4,000 |

| 250% | $55,125 | 8.05% | $4,438 | $6,597 | $1,930 |

| 300% | $66,150 | 9.5% | $6,284 | $4,628 | $1,480 |

| 350% | $77,175 | 9.5% | $7,332 | $3,512 | $1,480 |

| 400% | $88,200 | 9.5% | $8,379 | $2,395 | $1,480 |

| 附註 | |||||

保證承保的議題

| 國營以及地區性交易所 |

| Arkansas Health Connector (阿肯色州),根據 ACA 所建立 |

| Covered California (加利福尼亞州),根據 ACA 所建立 |

| Connect for Health Colorado (科羅拉多州),根據 ACA 所建立 |

| Access Health CT (康涅狄格州),根據根據 ACA 所建立 |

| DC Health Link (華盛頓哥倫比亞特區),根據 ACA 所建立 |

| Hawaii Health Connector (夏威夷州),根據 ACA 所建立 2015年因系統問題無法解決 而關閉,當地保戶直接上聯邦醫療衛生 交易所辦理 |

| Your Health Idaho (愛達荷州),根據 ACA 所建立 當地個人在 2014年 開始直接上聯邦醫療衛生交易所辦理 |

| Illinois Health Benefits Exchange (伊利諾伊州) ,根據 ACA 所建立 |

| Kynect (肯塔基州) ,根據 ACA 所建立 |

| Maryland Health Benefit Exchange (馬里蘭州) ,根據 ACA 所建立 |

| 麻薩諸塞州醫療衛生改革 (馬薩諸塞州) ,早於 ACA 即已提供醫療保險給全州居民 後來有根據 ACA 修訂規則 |

| MNsure (明尼蘇達州),根據 ACA 所建立 |

| Nevada Health Link (內華達州),根據 ACA 所建立 |

| New Mexico Health Insurance Exchange (新墨西哥州),根據 ACA 所建立 |

| NY State of Health (紐約州),根據 ACA 所建立 |

| Cover Oregon (俄勒岡州),根據 ACA 所建立 由於網站建立失敗,在 2014年州民直接 上聯邦醫療衛生交易所辦理 |

| HealthSource RI (羅德島州),根據 ACA 所建立 |

| Vermont Health Connect (佛蒙特州),根據 ACA 所建立 |

| Washington Healthplanfinder (華盛頓州),根據 ACA 所建立 |

在醫療保險市場裡面,有既有身體狀況的投保者被認為是“殘餘市場”(高風險,通常會導致拒保),保險公司通常利用承保的程序,來確保投保人會為他們自己的精算價值來付費,或者乾脆拒絕承保。[63]眾議院能源和商業委員會的一份備忘錄顯示,在 2007年至 2009年期間,四家最大的營利性保險公司總共拒絕承保有既有身體狀況的申請人,達到 651,000人,這數字每年都顯著增加,[63] 這段期間的拒保增加率是 49%。[64] 同一份備忘錄說,有 212,800項索賠被拒付,理由是被保險者有既有身體狀況,或者保險公司會針對已有身體狀況者設定理賠金額限制。這些可能會被拒保的人在 ACA之下,得到保險覆蓋的保證。

因此,保險交易所會把更多的金融風險轉移給保險公司,但對協助透過更多的保險參加者來分擔這種風險。 ACA於 2014年 1月 1日開始禁止對既有身體狀況者拒絕承保。以前已有幾個州和聯邦計劃,然後加上最近的 ACA,為那些有既有身體狀況的人提供州立的高風險資金池。[65][66] 即使在第一個市集登記加入結束之後,仍有幾個州繼續維持有高風險資金池。[66]

保險計劃中的級別

在交易所中,保險計劃分為四個級別,從保費最低到最高排列:銅級,銀級,金級,和白金級。每個級別涵蓋到費用的 60%至 90%,按照 10% 逐級增加。對於年齡在 30歲以下的人(以及有艱困豁免條件(hardship exemption)的人),還有第五級的 “災難性” 險種,這險種的自付額很高。[68] 保險公司要求投保者選擇 “網絡內” 的醫生和醫院所提供的服務。[澄清請求] [69] 支持醫療改革人士認為,允許類似的保險計劃集中在一個地點方便的交易所內競爭,可以推動價格下降。集中在交易所運作,可以增進消費者對市場的了解,達到完全競爭的境地。每個保險計劃對於消費者的自負費用都設有上限,個人最高 6,350美元,家庭最高12,700美元。[43]

醫療保險交易所的經濟學:個人強制納保

個人強制納保要求所有人得購買醫療保險,醫療保險倡議團體“美國醫療保險計劃”就因為這個原因,而願意接受法案對醫療保險的定價,付費上限和登記所設定的限制。[72][73] ACA 的要求,讓保險公司可以把納入既有身體狀況的的受保人所產生的財務風險,由更廣大的新加入投保者來共同分擔。

再者,由 Bradley Herring, 和 Mark Pauly 兩位撰寫的研究報告估計,已有既有身體狀況,同時財務風險處於第 99個百分位數的個人,他們的風險是位居中位數風險個人的 3.95倍(幾乎四倍)。[63] 眾議院能源暨商業委員會的數據顯示,大約會有 100萬名高風險個人透過醫療保險交換所投保。[64]

眾議院估計,有 2,200萬人在醫療保險交易所新購買醫療保險計劃。[74] 因此,前述高風險個人的加入數量還不致提高每人之前投保的風險。從理論上講,接受個人強制納保,以換取 ACA 的要求,仍屬有利。

首字母縮寫名詞

HIX(Health Insurance eXchange(醫療保險交換所))逐漸成為各州和聯邦政府機構,以及協助建立交換所的私營廠商之中,最常使用的首字母縮寫。[來源請求] HIX 的首字母縮寫與衛生資訊交換所(health information exchange,或簡稱 HIE)不同。[75] 到 2013年 3月,這個 HIX [76] 的簡稱在 HIMSS《醫療資訊技術用語,首字母縮略詞和組織詞典( HIMSS Dictionary of Healthcare Information Technology Terms, Acronyms and Organizations)》第三版中被 HIEx 的簡稱所取代。[來源請求]

批評與爭議

運營的第一週

很多人在運營的第一週裡面,試圖登入市集網頁,查詢資訊,所碰到的是“請稍後再試”的訊息。據報導,當時的網站或是當機,或是反應時間太慢。首席技術官托德·帕克的一份聲明,對於最初問題的不同的看法 - 到底罪魁禍首是高訪客量,或是網站設計的技術問題[需要引用],提出解釋:他說小故障是由意想不到的高量訪客同時連結到聯邦醫療衛生交易所網站所引起,當時一次就有 25萬名訪客同時登入,而不是預期的 5萬至 6萬人,並聲稱訪客人數減少一點,運作就會正常。 2013年 10月 1日到 4日之間,有超過 810萬人次登入這個網址。[77] 《患者保護和平價醫療法案》在2010年 3 月 23日頒布時,美國祇有少數幾個醫療保險交易所在運營。其中包括馬薩諸塞州衛生局(Massachusetts Health Connector),非營利性紐約衛生局( New York HealthPass ),和猶他州衛生局(Utah Health Exchange)。[78] 倡議者聲稱,這些交易行為讓 “市集” 更有效率,為市集提供有監督以及架構,他們認為美國以前的醫療保險市場組織不夠完善,又得在不同的公司,雇主和保單之間,處理差異極大的覆蓋條件和保險條款。[79] 沒人知道在第一週有多少人完成登記。聯邦市集網站管理單位在當週週末進行網站維護,改善效率。[80][81] 一些記者給這個網站起了個綽號,叫“慢(歐)巴馬健保”。[82]

在聯邦醫療衛生交易所網站出現眾多問題[83] 之後,網站的開發機構 CGI集團 也不免吸引到媒體的注意,以及審視。[84] 2013年 10月 1日,直屬聯邦的交易所也向公眾開放,其中一些公佈在第一週上網登記的統計數據:

稅收罰則延期實施

2013年 10月 23日,《華盛頓郵報》報導說,無醫療保險的美國受到處罰的時間會延遲 6週。[86] 截止日期延長到 3月 31日,但是屆時尚未加入的人仍有機會避免罰款,同時不會在當年被排除在醫療保險系統之外。得以豁免和延期的,適用的人是:[87][88]

居住在有聯邦交易所的州居民,可以利用“特殊登記加入期限”,允許個人在2014年 4月中之前在表格的一個藍框中打勾,來避免罰款,並參加醫療保險計劃(這樣做之後,到實際登記參加所需時間則尚未確定)。紐約郵報報導:“這種做法就靠榮譽制度了;政府不會去確定這種人是否在說真話。”聯邦交易所有他們自己的規則。有些也會給予類似的展延。[87][88]

主要問題

- 眾多低收入者被排除加入

- 全國公共廣播電台報告說,有些州並未把聯邦醫療補助擴大給所得在貧窮標線 133%的民眾,因此有大量低收入的人被排除在覆蓋之外。[91][92]

- 數據安全性

- 據明尼蘇達州星際論壇報報導,明尼蘇達州的醫療保險交易所意外地通過電子郵件,把 2,400多家保險代理人的個人資料發送給某位保險經紀人。[93]

- 兼職員工喪失團體保險

- 全國公共廣播電台另外報告說,一些雇主,例如喬氏超市和家得寶,已決定終止提供醫療保險給兼職員工。[94]

- 詐欺

- 由於登記參加保險交易所時的混亂情況,人們預計會有詐欺事件發生。[95][96]

- 受限和狹隘的網絡

- 一些交易所所提供的保險計劃,需要做太多網絡外聲明的工作,因而受到批評。 2013年 10月 5日,西雅圖兒童醫院以“未能確保足夠的網絡覆蓋率”對州立醫療保險官署提出訴訟,因為當時只有兩家保險公把兒童醫院的服務納入登載在市集的保險計劃之內。[97]

- 人們還對保險公司為了降低成本,而限制他們網絡中的醫療機構的數量,表示擔憂。一項針對加利福尼亞州市集的研究證實了這些擔憂,但同時也顯示,在地理方位相似的情況下,以市集運作的保險計劃品質有時會較高。[98]

國會反應

2013年 10月 28日至 29日,參議員拉馬爾·亞歷山大(共和黨)和眾議員李·泰瑞(共和黨)提出《交易資訊披露法》(分別為法案 S. 1590 和 HR 3362)。[101][102] 泰瑞的法案要求美國衛生與公共服務部每週向國會提交有關聯邦醫療衛生交易所網站的報告,其中包括“…每週更新網站訪問者人數,新帳戶,以及醫療保險的新登記人數,和保險覆蓋範圍”,按州別報告數據,並報告有關網站修復工作進度。[103] 報告應在每個星期一送交。直到 2015年 3月 31日為止,並公開由民眾審閱。[104] 2014年 1月 16日,泰瑞的法案通過, 226名共和黨人和 33名民主黨人投票贊成。[105] 亞歷山大的法案則在委員會中被封殺。[101]

“覆蓋俄勒岡”市集網站的問題

主要文章:覆蓋俄勒岡

俄勒岡州在 2015年 3月,因為州立保險市集“覆蓋俄勒岡”網站發生問題,預算超支,因此被決議將市集廢除,轉而接受由聯邦建立的保險交易所。[106]

私人醫療保險交易所

私人醫療保險交易所是由私人經營領域的公司或非營利組織經營的交易所。其中的保險公司和提供的保險計劃必須符合交易所管理機構的標準。私人交易所把技術與人文倡導結合,功能包括線上資格驗證,還有機制,讓雇主透過這裡,提供補貼給僱員或已退休人員。

這種交易所的功能可幫助消費者找到針對其特定健康狀況,偏好的醫生/醫院網絡,和符合預算所架構出來的保險計劃。這些交易所有時被稱為市集,或是中介機構,它們直接與保險公司合作,有效成為保險公司的延伸。[來源請求]其中比較知名的私人醫療保險交易所是由 Word & Brown General Agency 在 1996年建立的CaliforniaChoice。[107]

私人醫療保險交易所的成立早於 ACA。這種交換所早期的一個例子是國際醫療交換所(International Medical Exchange(IMX)),這是一家由英國大型技術公司(即今日北電網路)的前身Standard Telephones and Cables資助成立的公司,目的是在美國發展利用在線技術科技做交換的概念。整個系統創建於 1980年代中期。 有資格驗證系統,索賠管理系統,和透過銀行的支付管理系統,用以管理患者,雇主和保險公司三方間的支付。就像今日的交易所一樣,專注在護理標準,由第三方審查使用狀況,私人保險公司的參與,以及通過簡化流程,而達到降低成本的目的。 當時的重點是創建本地或區域性交易所,提供標準化醫療保險計劃,標準化把去取得或去了解複雜的保險本身變得簡易,從而降低成本,理賠管理也因而簡化。這個系統是根據證券交易所和銀行業標準化的後台流程所建立。IMX 系統和今日交易所系統主要區別在於,IMX是通過既有商業銀行的全國網絡來提供產品,而不是像今日的,支付和管理系統網絡分開。 IMX 的產品權後來被Anthem (當時是在肯塔基的BlueCross BlueShield所收購。這些產品權的技術成為保險公司與 BlueCross BlueShield 組織之間進行理賠處理的基礎。 IMX的創始人出身自兩個系統的高層管理 - 醫療保險公司Humana,以及銀行First Horizon National Corporation。

在公共和私人交換所同時存在的市場,當談到“交換所保險計劃”時,常會導致混餚。在加利福尼亞州,Anthem Blue Cross 同時透過國營的 Covered California 交易所和私人的 CaliforniaChoice交易所提供健康維護組織(簡稱 HMO)保險計劃,但是兩者的醫生網絡並不相同。醫生的廣告說接受 Anthem Blue Cross Exchange HMO, 事實上是說接受在國營交易所登記的個人,但有可能會讓通過私人交易所參加的個人誤以為是接受他們。

注釋

參考文獻

- . Healthcare.gov. U.S. Centers for Medicare & Medicaid Services. [2020-06-27]. (原始内容存档于2014-03-24).

- Lewis, Nicole. . InformationWeek: Healthcare. UBM TechWeb. 2011-07-12. (原始内容存档于2011-07-14).

- Mangan, Dan. . CNBC. 2014-05-01 [2020-06-27]. (原始内容存档于2014-11-10).

- Alonso-Zaldivar, Ricardo. . CBS Money Watch. CBS Interactive. 2014-11-09. (原始内容存档于2014-11-10).

- . The Henry J. Kaiser Family Foundation. 2020-04-07 [2020-04-14]. (原始内容存档于2021-04-14) (美国英语).

- Carrns, Ann. . New York Times New York. 2014-06-14: B6 [2014-07-16]. (原始内容存档于2021-04-22).

- Scholl, Martin. . HIPAA Suite. 2014-10-16. (原始内容存档于2014-11-24).

- . [2020-06-27]. (原始内容存档于2021-01-25).

- Hass, Christopher. . Obama for America. 2009-06-03 [2014-02-07]. (原始内容存档于2012-08-20).

- Grier, Peter. . Christian Science Monitor. 2010-03-10 [2020-06-27]. (原始内容存档于2021-03-01).

- . Healthcare.gov. [2020-06-27]. (原始内容存档于2014-03-11).

- . Healthcare.gov. [2020-06-27]. (原始内容存档于2014-03-24).

- Luhby, Tami. . CNN. 2013-04-23 [2020-06-27]. (原始内容存档于2017-09-28).

- . Kaiser Family Foundation. 2013-05-02 [2020-06-27]. (原始内容存档于2018-04-24).

- . Healthcare.gov. (原始内容存档于2013-06-26).

- Morgan, David; Begley, Sharon. . Reuters. 2013-09-30 [2013-10-01]. (原始内容存档于2013-10-16).

Sebelius said on Monday that 'the key date really is the 15th of December,' the deadline for buying coverage that starts on January 1.

- . Healthcare.gov. [2013-10-04]. (原始内容存档于2021-04-24).

- Young, Jeffrey. . The Huffington Post. 2013-09-25 [2013-10-02]. (原始内容存档于2016-04-14).

- Cohn, Jonathan. . The New Republic. 2013-08-05 [2020-06-27]. (原始内容存档于2021-02-15).

- Goldstein, Amy. . The Staff of the Washington Post (编). . New York: Public Affairs. 2010: 73–83 [2020-06-27]. ISBN 9781410428998. (原始内容存档于2020-09-22).

- . HHS.gov/HealthCare. U.S. Department of Health & Human Services. 2014-12-15. (原始内容存档于2015-01-04).

- Acosta, Jim; Cohen, Tom. . CNN. 2013-12-31 [2020-06-27]. (原始内容存档于2020-06-30).

- content

- (PDF). Health Care Reform Frequently Asked Questions. New Hampshire Insurance Department: 2. [2012-06-28]. (原始内容 (PDF)存档于2020-01-31).

- Binckes, Jeremy; Wing, Nick. . The Huffington Post. 2010-03-22 [2010-03-22]. (原始内容存档于2021-02-15).

- . Healthcare.gov. [2020-06-27]. (原始内容存档于2014-10-01).

- . American Public Health Association. [2013-10-02]. (原始内容存档于2014-07-01).

- . Joint Committee on Taxation. 2010-03-21 [2020-06-27]. (原始内容存档于2020-09-21).

Generally, in 2010, the filing threshold is $9,350 for a single person or a married person filing separately and is $18,700 for married filing jointly.

- Doyle, Brion B. . The National Law Review. 2013-03-05 [2013-04-17]. (原始内容存档于2021-03-14).

- Galewitz, Phil. . Kaiser Health News. 2010-03-26 [2020-06-27]. (原始内容存档于2014-10-23).

- Downey, Jamie. . The Boston Globe. 2010-03-24 [2010-03-25]. (原始内容存档于2016-03-03).

- Luhby, Tami. . CNN. 2013-08-13 [2020-06-27]. (原始内容存档于2020-10-08).

- Kliff, Sarah; Klein, Ezra. . Wonkblog at the Washington Post. 2012-03-27 [2012-07-02]. (原始内容存档于2020-10-09).

- . Cornell University Law School Legal Information Institute. 2013-09-18 [2020-06-27]. (原始内容存档于2021-03-23).

Described in 26 USC § 5000A(f)(4)(A)

- Sahadi, Jeanne. . CNN. 2012-06-29 [2013-07-12]. (原始内容存档于2021-03-16).

- . United States Department of Health and Human Services. [2020-06-27]. (原始内容存档于2015-01-21).

- Rice, Sabriya. . CNN. 2010-03-25 [2010-05-21]. (原始内容存档于2013-01-02).

- . American Public Health Association.

- Luhby, Tami. . CNN. 2013-07-01 [2020-06-27]. (原始内容存档于2021-03-01).

- . U.S. News & World Report. [2020-06-27]. (原始内容存档于2021-02-15).

- Kliff, Sarah. . Washingtonpost.com. 2013-04-25 [2013-07-17]. (原始内容存档于2015-04-28).

- . [2020-06-27]. (原始内容存档于2020-07-25).

- MacGillis, Alec. . The Staff of the Washington Post (编). . New York: Public Affairs. 2010: 93–98 [2020-06-27]. ISBN 9781410428998. (原始内容存档于2020-07-31).

- Peterson, Chris L.; Gabe, Thomas. (PDF). Congressional Research Service. 2010-04-06 [2020-06-27]. (原始内容 (PDF)存档于2014-02-22).

- Galewitz, Phil. . msnbc.com. 2010-03-22 [2010-03-23]. (原始内容存档于2010-03-25).

- Grier, Peter. . The Christian Science Monitor. 2010-03-20 [2020-06-27]. (原始内容存档于2015-07-06).

- wikisource:Patient Protection and Affordable Care Act/Title I/Subtitle E/Part I/Subpart A

- Patient Protection and Affordable Care Act: Title I: Subtitle E: Part I: Subpart A: Premium Calculation

- . Bread for the World Institute. (原始内容存档于2012-03-05).

- (PDF). Federal Register (Washington, D.C.: Government Printing Office). 2012-05-23, 77 (100): 30377–30400 [2020-06-27]. (原始内容 (PDF)存档于2018-12-03).

- (PDF) (新闻稿). United States Department of the Treasury. 2011-08-12 [2020-06-27]. (原始内容 (PDF)存档于2021-05-14).

- Pear, Robert. . The New York Times. 2013-08-12 [2020-06-27]. (原始内容存档于2021-03-08).

- Cohn, Jonathan. . The New Republic. 2013-08-13 [2020-06-27]. (原始内容存档于2021-01-22).

- Goddard, Teagan. . Roll Call. 2013-08-13 [2013-10-02]. (原始内容存档于2013-09-27).

- Chait, Jonathan. . New York. 2013-08-15 [2020-06-27]. (原始内容存档于2018-08-27).

- (PDF). Congressional Research Service. 2010-04-15 [2013-10-02]. (原始内容 (PDF)存档于2012-12-12).

- (PDF). HealthCare.gov. 2011-01-28. (原始内容 (PDF)存档于2013-01-15).

- . Substance Abuse and Mental Health Services Administration. 2011-03-14 [2012-06-29]. (原始内容存档于2012-09-21).

- (PDF). Congressional Research Service. 2010-04-28. (原始内容 (PDF)存档于2010-10-27).

- . Congressional Budget Office. 2009-11-30.

- . whiteHouse.gov. (原始内容存档于2012-12-30).

- . Kaiser Family Foundation.

- Pauly, Mark V.; Herring, Bradley. . Health Affairs. May 2007, 26 (3): 770–779. doi:10.1377/hlthaff.26.3.770.

- Waxman, Henry A.; Stupak, Bart. (PDF). United States House Committee on Energy and Commerce. 2012-10-12 [2012-12-15]. (原始内容 (PDF)存档于2013-01-08).

- Vesely, Rebecca. . Modern Healthcare. 2011-02-28, 41 (9): 17 [2020-06-27]. (原始内容存档于2014-02-22).

- Haeder, Simon. . The Forum. 2013, 11 (3). doi:10.1515/for-2013-0056.

- (PDF). Office of the Legislative Counsel. 2010-06-09 [2020-06-27]. (原始内容 (PDF)存档于2020-10-07).

- . HealthCare.gov. [2013-10-28]. (原始内容存档于2014-10-02).

There are 5 categories of Marketplace insurance plans: Bronze, Silver, Gold, Platinum, and Catastrophic.

- Somashekhar, Sandhya; Kliff, Sarah. . The Seattle Times. 2013-09-24. (原始内容存档于2014-12-18).

- Tergesen, Anne. . [2020-06-27]. (原始内容存档于2020-10-30).

- . HHS.gov/HealthCare. U.S. Department of Health & Human Services. 2015-02-13. (原始内容存档于2015-02-15).

- Japsen, Bruce. . Forbes. 2012-06-17 [2014-02-07]. (原始内容存档于2020-11-11).

- . HealthCare.gov. [2013-06-03]. (原始内容存档于2013-06-19).

- Board, Editorial. . The Washington Post. 2014-02-07 [2020-06-27]. (原始内容存档于2020-06-30).

- Dimick, Chris. . Journal of AHIMA. 2010-06-01 [2020-06-27]. (原始内容存档于2017-10-19).

- See more information on the HIMSS Dictionary at 2nd Edition of the HIMSS Dictionary of Healthcare Information Technology Terms, Acronyms and Organizations (页面存档备份,存于).

- Mullaney, Tim. . USA Today. 2013-10-06 [2020-06-27]. (原始内容存档于2021-03-03).

- . healthinsurance.org. [2020-06-27]. (原始内容存档于2021-02-22).

- Blumberg, Linda J.; Pollitz, Karen. . Urban Institute. 2009-04-01.

- Lohr, Kathy. . NPR. 2013-10-05 [2020-06-27]. (原始内容存档于2021-03-11).

- Goldstein, Amy; Sun, Lena H.; Somashekhar, Sandhya. . The Washington Post. 2013-10-01 [2020-06-27]. (原始内容存档于2020-12-14).

- Westneat, Danny. . The Seattle Times. 2013-10-08 [2020-06-27]. (原始内容存档于2013-10-20).

- Periroth, Nicole. . New York Times. 2013-10-02 [2020-06-27]. (原始内容存档于2021-03-23).

- Auerbach, David. . Slate. 2013-10-08 [2014-02-07]. (原始内容存档于2018-10-09).

- Landa, Amy Snow. . The Seattle Times. 2013-10-21 [2020-06-27]. (原始内容存档于2014-12-18).

- Somashekhar, Sandhya; Goldstein, Amy; Eilperin, Juliet. . The Washington Post. 2013-10-23 [2020-06-27]. (原始内容存档于2021-02-04).

- SARA MORRISON. . 2014-03-25.

- . Fox News. 2014-03-25.

- DAN RITTER. . Wall Street Cheat Sheet. 2014-03-25 [2020-06-27]. (原始内容存档于2014-03-27).

- . HealthCare.gov. [2014-03-26]. (原始内容存档于2014-10-02).

- Allen, Greg. . NPR. 2013-10-01 [2020-06-27]. (原始内容存档于2015-03-31).

- . Kaiser Family Foundation. [2020-06-27]. (原始内容存档于2021-05-19).

- Condon, Stephanie. . CBS. 2013-10-02 [2020-06-27]. (原始内容存档于2013-11-03).

- Ydstie, John. . NPR. 2013-10-04 [2020-06-27]. (原始内容存档于2015-03-31).

- Thompson, Connie. . KLEW-TV. 2013-09-30 [2020-06-27]. (原始内容存档于2013-10-13).

- Tarpley, Tiffany. . WDJT-TV. 2013-10-01 [2020-06-27]. (原始内容存档于2013-10-13).

- Landa, Amy Snow. . The Seattle Times. 2013-10-04 [2020-06-27]. (原始内容存档于2014-12-18).

- Haeder, Simon; Weimer, David; Mukamel, Dana. (PDF). Health Affairs. 2015, 34 (5): 741–748 [2020-06-27]. doi:10.1377/hlthaff.2014.1406. (原始内容 (PDF)存档于2018-07-19).

- McGarr, Cappy. . The New York Times. 2009-10-05 [2009-10-06]. (原始内容存档于2021-01-25).

- (PDF). University of Missouri. [2014-02-23]. (原始内容 (PDF)存档于2014-03-01).

- . Congress.gov. Library of Congress. [2017-02-17]. (原始内容存档于2020-06-29).

- . United States Congress. [2014-01-07]. (原始内容存档于2014-01-07).

- Kasperowicz, Pete. . The Hill. 2014-01-04 [2014-01-07]. (原始内容存档于2020-12-15).

- . GovTrack. [2014-01-07]. (原始内容存档于2020-09-22).

- . GovTrack. Civic Impluse, LLC. 2014-01-16 [2020-06-27]. (原始内容存档于2020-09-10).

- Manning, Jeff. . The Oregonian. 2014-04-25 [2014-04-27]. (原始内容存档于2018-04-24).

- . CaliforniaChoice. [2017-09-13]. (原始内容存档于2021-02-08).

另請參見

外部連結

- HealthCare.gov (页面存档备份,存于)

- Status of Federal Funding for State Implementation of Health Insurance Exchanges (页面存档备份,存于) Congressional Research Service

- C-SPAN Video Library (页面存档备份,存于): Search Health Insurance Exchange (页面存档备份,存于)

- See "Clips" tab then "Clips Timeline" drop-down for abstracts of edited clips from the following videos:

- Health Care Law Exchanges (页面存档备份,存于) Apr 22, 2013, Jenny Gold, Kaiser Health News correspondent, Interview

- Report Video Issue Health Insurance Exchanges Jul 25, 2013, Politico Pro Health Care Breakfast Briefing

- Update on the Health Care Law Jul 1, 2013, Julie Rovner (页面存档备份,存于), National Public Radio health policy correspondent, Interview

- Overview of Health Insurance Exchanges (页面存档备份,存于), Congressional Research Service, July 1, 2016