单一税

单一税,又稱為扁平稅,是指恒定税率的税收体系,是同一性質稅基(包括收入、財產或其他課稅客體),無論金額多寡,均以同一、固定税率进行征税的一種稅賦制度。[1]与此相对的是累进税及累退税,单一税制度中,納稅人較易於估計需要繳納的金額,提供了一种简单的税法,有报告指出它能减少逃漏税并降低征税行政成本。[2]

| 公共财政 |

|---|

|

单一税不只有固定的比例税(固定税率),也不屬於「不用繳稅」或「繳很少的稅」,因为它仍會規定一定的免税額,或是符合特定條件的的扣除額、必要費用成本列報、稅額抵減、退稅額,但除此之外,均須按照恒定的税率納稅,而仍有累進的實質稅率,且除所得稅外,尚有許多稅目,也因此即使實施單一低稅率的國家或地區,其國民賦稅負擔也有很高的時候,例如俄羅斯實施13%的單一稅率,但税收占国内生产总值卻高達28.7%。[3]

實質稅率

单一税雖名目稅率固定,但是設計時會搭配免稅額等項目,實際繳納時,實質稅率仍有累進的效果,也能符合"量能課稅原則"

- 假設每人免稅額20萬,稅率20%,不計算其它扣除額、稅額抵減、退稅額,實質稅率如下

| 单一税税基 | 納稅額 | 實質稅率% |

|---|---|---|

| 200,000 | 0 | 0 |

| 250,000 | 10,000 | 4 |

| 500,000 | 60,000 | 12 |

| 1,000,000 | 160,000 | 16 |

| 2,000,000 | 360,000 | 18 |

单一所得税的特徵

- 比起累進稅率,以单一税率徵收較為簡便,单一税率是指每一筆稅基,皆抽取固定比例的稅收,而不問其他所得的多寡,也方便實行就源扣繳。

- 单一税讓財務規劃容易實行,稅後淨收入容易確定(可支配所得)。

- 累進稅率是隨著所得越高,而須適用較高的稅率,這對於規畫收入來源時,不利於預測稅後淨收入,也加大了逃漏稅與避稅之誘因。

- 比起累進稅率,申報繳納单一税率僅需考慮所得額、必要費用成本列報、免税額、抵減額、退稅額,簡化稅制。

- 收入多的人已經多繳稅了,在累進稅率下,現在收入高的,繳稅比例更高,等于是雙重征稅(雙重搶劫)。

- 累進稅率的高邊際稅率,使得富人交稅負擔多,但所需的公共服務並未等比例的增加,而且許多社會福利設有排富條款,其避稅動機自然更強,資本全球化讓海外避稅變得不再困難,而政府又會對稅法進行修補,使得稅法越來越繁雜,浪費了大量錢財、時間和精力,這些資源本來是可以提供更好的公共服務,或是留給民間更好的運用(機會成本)。

- 高邊際稅率使富人有強烈的動機去尋求特權、搞政商勾結、甚至控制經濟運作規則,遊說政府及國會制定偏袒特定富人或財團的法規或政策。[5]

- 单一税能使所有公民皆能盡納稅義務,貧困、弱勢者另予社會救助,或是退稅,或以扣除額扣減稅基,以培養公民參與意識,政府開支的效率更加受到監督。[6]

- 单一税以相對低稅率減少逃漏稅與避稅誘因,逃漏稅與避稅行為也有其成本,實施時也會搭配修補避稅的漏洞,包括盡可能掌握地下經濟、以及減少租稅優惠,正可鼓勵人們放心賺錢、誠實繳稅。

- 因稅率固定,故有利個人與企業的財務規劃,要繳多少稅容易預測,有助於租稅安定,而累進稅率還要事先查閱累進級距,且易受其他所得的影響而改變適用稅率,要準確預測應繳稅額較為困難。

- 節制政府开支的增长、提升行政效率、抑止貪汙、控制錯誤政策的產生,且所有公民皆需盡納稅之義務,給予監督與施加壓力的動機較強,使公帑運用的更有效率,而不是只為財團服務、或是搞特權或貪汙裙帶政商勾結。

- 因所得稅率一致,以移轉所得方式避稅並無效益,同時意味著,非為避稅的所得移轉也不會被懷疑意圖逃漏稅。

- 在自由市場中,要成為富人,就要替他人創造價值(如做出受消費者歡迎的產品,投資股票以促進資本流動等),富人只要是以正當方式致富,過程就是對社會最大的貢獻,而且富人的大部分財產是用於投資與再生產,或是慈善,繁榮市場,也為人民創造就業機會,提高人類生活水準。

- 累進稅率具仇富意涵、藉搶劫富人的財産來為窮人提供福利,極易養出一批批依靠政府以搶劫來的財產「救濟」的懶漢,而破壞人們創造財富的積極性,而不利於創新與發明。

- 要讓富人多繳稅的合理方法是減少或取消租稅優惠、修補逃(避)稅漏洞,擴大稅基,這樣即使實施单一所得税率,也能帶來豐厚的稅收。

- 貧富差距是反映個人與社會群體在能力、運氣、智力、學識和努力程度、資本、科技發展等差異,屬於正常現象,而人民無法接受的是,因腐敗、人為壟斷、制度性差別待遇與官商勾結的利益(尋租)而造成的社會財富分配不公,只有以放開政府管制、消除特權、尊重私人產權、打破行政壟斷並建立自由市場,讓人人機會平等,才能解決分配不公的問題。[5]

- 藉由財富的保有,獎勵生產、鼓勵冒險、創新、投資、研發,藉以增加社會財富,帶動人民的福祉提升,如當今寬頻網路、行動通訊可自由選擇搭配資費方案,以低廉的價格換取優質的服務。

- 自來水[7]、電力[8]、天然氣[9]、停車費[10]、公共自行車[11]租借採累進費率的理由,是要節制資源的消耗、阻止浪費,但所得是生產(財富創造)的報酬(包含勞動、資本、天然資源、或其他方式等),累進課稅反而會減少民間可用資金的運用效率。

- 資源由民間運用的效率較佳,相對於政府而言,部分公共服務和窮人救助民間還會做得更有效率。

- 单一税也是量能課稅,收入高者還是要繳更多的稅(但也不至負擔過重,也不是仇富),也能符合「受益者付費」符合公平正義原則,例如收入10萬和收入3萬的,都按單一稅率繳13%,前者繳的數額明顯較大。

- 单一税大多採取「廣稅基低稅率」的實價申報(包括房地產),其國民賦稅負擔也有很高的時候,而不致影響稅收與公共服務的提供。

- 證券、房屋、黃金等資產,持有多年所獲得的增值,原是集中在出售的那一年課累進稅,單一稅則是規定將此類所得除以持有年數後課稅。

影响

争议

单一税在税收分配引起了激烈的争论。支持者认为单一税比分级的税率公平,因为每个人纳税比例都是一样的,而且課徵簡便,容易計算應納稅額或以就源扣繳的方式徵收、及預測稅後淨收入,而且累進稅率會強化避稅動機,免稅港的存在及資本全球化讓海外避稅變得不再困難,反而是要查核財產或收入變的更加困難,而失去所得重分配的功能,變得無法避稅者要承受高稅基*高稅率的不公平。而反对者认为恰恰相反,因为相同數量的钱对一个贫穷的家庭和富裕的家庭感受是不一样的,而单一税用同样的比例收税而不管个人收入的巨大差别是不公平的,蓋因贫穷的家庭花費在基本生活所需的比例較大,所需的公共服務與所得比例也遠比富人大,累進稅率的主要功能在於所得重分配,平衡貧富差距。

降低徵收成本

以单一税率徵收的稅項計算簡便,只須區分應稅及免稅的所得,申報程序簡化,避免人頭分散而能節省徵稅的行政成本。

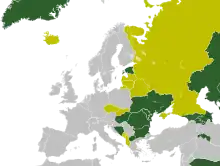

各地情况

东欧

单一税的倡导者认为东欧的前共产主义国家从单一税中获益匪浅。大部分的这些国家在最近的年份有着6%甚至更高的强劲经济增长,其中特别是波罗的海国家最近的经济增长在10%左右。

采用单一個人所得税体系的国家和地区

这些国家和地区一般被媒体和专业的经济文献认为采用了個人所得税体系。

(页面存档备份,存于)

(页面存档备份,存于)

另外:

- 德涅斯特河沿岸摩尔达维亚共和国[38]这是一个有争议的领土,但当局似乎已事实上在该地区实行单一税。

被认为拥有单一税体系的地区

考虑实行单一税的国家

架构难点

在设计单一税体系时,必须考虑到一些实际的问题,主要是如何定义个人應稅所得(稅基),但比起累進所得稅,只須區分免稅與應稅所得即可。

备注

- James, Simon (1998) A Dictionary of Taxation, Edgar Elgar Publishing Limited: Northampton, MA

- Mitchell, Daniel J. . Heritage Foundation. 2005-07-07 [2009-04-23]. (原始内容存档于2009-04-24).

- . www.heritage.org. [2015-11-14]. (原始内容存档于2022-06-07).

- . magazine.sina.com. [2014-07-11]. (原始内容存档于2021-04-20).

- . caochangqing.com. [2016-01-17]. (原始内容存档于2021-08-17).

- . 2009-08-08 [2015-05-28]. (原始内容存档于2019-06-08).

- 台灣自來水公司第一區管理處. . www1.water.gov.tw. 2008-09-09 [2017-07-05]. (原始内容存档于2017-04-27).

- "台灣電力公司 電價表 (PDF)" (页面存档备份,存于).

- . [2017-07-05]. (原始内容存档于2021-08-17).

- 台北市政府, (24 June 2009). "何謂停車"累進計費"?" (页面存档备份,存于).

- YouBike,. " YouBike 台北市公共自行車 " (页面存档备份,存于).

- Louis Kaplow. "Accuracy, Complexity, and the Income Tax," Journal of Law, Economics, and Organization (1998), V14 N1, p.68.Tax revenues in the European Union: Recent trends and challenges ahead (PDF Files) (页面存档备份,存于)

- The Flat Tax at Work in Russia: Year Three (页面存档备份,存于), Alvin Rabushka, Hoover Institution Public Policy Inquiry, www.russianeconomy.org, April 26, 2004

- The Associated Press. "Bulgarian parliament approves 2008 budget that foresees record 3 percent surplus". (页面存档备份,存于)

- Daniel Mitchell. "Albania Joins the Flat Tax Club." Cato at Liberty, April 9, 2007. (页面存档备份,存于)

- Jonilda Koci. "Albanian government approves 10% flat tax". Southeast European Times, June 4, 2007. (页面存档备份,存于)

- Alvin Rabushka. "The Flat Tax Spreads to the Czech Republic." hoover.org, 27 August 2008. . [2010-05-19]. (原始内容存档于2007-12-10).

- Alvin Rabushka. "Estonia Plans to Reduce its Flat-Tax Rate." March 26, 2007. . [2016-06-18]. (原始内容存档于2008-10-14).

- Toby Harnden. "Pioneer of the 'flat tax' taught the East to thrive." Telegraph, April 9, 2005. (页面存档备份,存于)

- Michael Keen, Yitae Kim, and Ricardo Varsano. "The 'Flat Tax(es)': Principles and Evidence." IMF Working Paper WP/06/218. (页面存档备份,存于)

- . www.russiaeconomy.org. [2010-05-19]. (原始内容存档于2008-11-19).

- Alvin Rabushka. "Flat and Flatter Taxes Continue to Spread Around the Globe." January 16, 2007.. [2016-06-18]. (原始内容存档于2007-07-07).

- The Economist Intelligence Unit, Kazakhstan fact sheet. "In 2007 Kazakhstan introduced several changes to the taxation system. The flat-rate VAT on all goods was reduced from 15% to 14%, and a flat rate of income tax of 10% was introduced, in place of the previous progressive range of 5-20%." (页面存档备份,存于)

- Daniel Mitchell. "Iceland Comes in From the Cold With Flat Tax Revolution." March 27, 2007. (页面存档备份,存于)

- The Globe and Mail, as quoted on Cato-at-liberty by Daniel Mitchell: "Effective this year, Iceland (population: 300,000) taxes all personal income at a flat rate of 32 per cent — which appears high because it includes municipal as well as national taxes." (页面存档备份,存于)

- Daniel Mitchell. "Iceland Joins the Flat Tax Club." Cato Tax and Budget Bulletin, February 2007. (页面存档备份,存于)

- Daniel Mitchell. "If a Flat Tax is Good for Iraq, How About America?" Heritage foundation, November 10, 2003. . [2010-05-19]. (原始内容存档于2010-03-01)..

- Alvin Rabushka. "The Flat Tax in Iraq: Much Ado About Nothing—So Far." May 6, 2004. . [2010-05-19]. (原始内容存档于2008-09-15).

- . [2010年5月19日]. (原始内容存档于2006年10月10日).

- (PDF). [2010-05-19]. (原始内容存档 (PDF)于2016-03-04).

- Alvin Rabushka. "A Competitive Flat Tax Spreads to Lithuania." November 2, 2005.. [2010-05-19]. (原始内容存档于2008-11-19).

- "The lowest flat corporate and personal income tax rates." Invest Macedonia government web site. Retrieved June 6, 2007. . [2007-06-06]. (原始内容存档于2007-02-24).

- . [2010年5月19日]. (原始内容存档于2007年6月26日).

- . [2010年5月19日]. (原始内容存档于2008年12月2日).

- . www.russiaeconomy.org. [2010-05-19]. (原始内容存档于2008-11-19).

- . www.russiaeconomy.org. [2010-05-19]. (原始内容存档于2004-12-10).

- . www.russiaeconomy.org. [2010-05-19]. (原始内容存档于2009-01-05).

- . pridnestrovie.net. [2010-05-19]. (原始内容存档于2010-08-31).

- Daniel Mitchell. "Fixing a Broken Tax System with a Flat Tax." Capitalism Magazine, April 23, 2004. (页面存档备份,存于)

- (www.gov.hk), GovHK. . www.gov.hk. [2016-01-17]. (原始内容存档于2022-01-29).

- Duncan B. Black. "Hyman falsely claimed Hong Kong imposes flat tax on income," Media Matters, Jan 27, 2005. (页面存档备份,存于)

- Duncan B. Black. "Fund wrong on Hong Kong 'flat tax'." Media Matters, Feb 28, 2005. (页面存档备份,存于)

- "Poland brings in flat tax (页面存档备份,存于)", Adam Smith Institute

- . 393公民平台-房地合一最強懶人包. [2016-01-17]. (原始内容存档于2022-03-06).

- 我國實施所得稅單一稅率制度之研究

外部链接

- 拉弗曲线:以前、现在和未来(页面存档备份,存于):关于拉弗曲线的详细验证资料以及许多美国税收减免后政府收入的案例。