奥恩斯坦-乌伦贝克过程

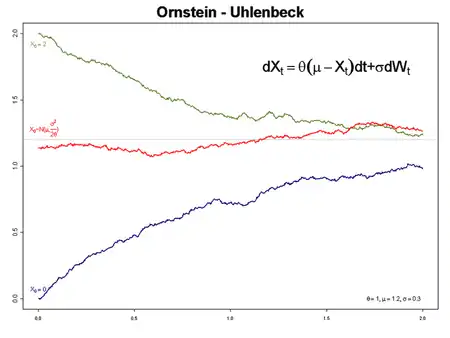

在数学中,奥恩斯坦-乌伦贝克过程(Ornstein-Uhlenbeck process,简称OU过程)是一个随机过程,在金融数学和物理学中有很多的引用。OU过程描述一个经历摩擦的布朗粒子(damped random walk)。[1]

这个过程以奥恩斯坦(Leonard Ornstein)和乔治·乌伦贝克的名字命名。

这是一个自迴歸模型AR(1)。

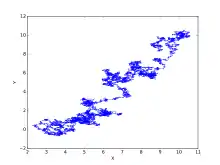

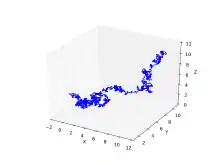

θ =1.0,σ =3和μ =(0,0)

粒子在(10,10)开始

![{\displaystyle P(x,t\mid x',t')={\sqrt {\frac {\theta }{2\pi D(1-e^{-2\theta (t-t')})}}}\exp \left[-{\frac {\theta }{2D}}{\frac {(x-x'e^{-\theta (t-t')})^{2}}{1-e^{-2\theta (t-t')}}}\right]}](../I/80c7195a7a147aefed7e5f01530b8a6ab0970213.svg)

参考文献

- MacLeod, C. L.; Ivezić, Ž; Kochanek, C. S.; Kozłowski, S.; Kelly, B.; Bullock, E.; Kimball, A.; Sesar, B.; Westman, D. . The Astrophysical Journal. October 2010, 721: 1014. doi:10.1088/0004-637X/721/2/1014 (英语).

- Karatzas, Ioannis; Shreve, Steven E., 2nd, Springer-Verlag: 358, 1991, ISBN 978-0-387-97655-6

- Gard, Thomas C., , Marcel Dekker: 115, 1988, ISBN 978-0-8247-7776-0

- Gardiner, C.W., 2nd, Springer-Verlag: 106, 1985, ISBN 978-0-387-15607-1

- Björk, Tomas. 3rd. Oxford University Press. 2009: 375, 381. ISBN 978-0-19-957474-2.

- Risken, H., , Springer-Verlag: 99–100, 1984, ISBN 978-0-387-13098-9

- Chan et al. (1992)

阅读

- Bibbona, E.; Panfilo, G.; Tavella, P. . Metrologia. 2008, 45 (6): S117–S126. Bibcode:2008Metro..45S.117B. doi:10.1088/0026-1394/45/6/S17.

- Chan, K. C.; Karolyi, G. A.; Longstaff, F. A.; Sanders, A. B. . Journal of Finance. 1992, 47 (3): 1209–1227. doi:10.1111/j.1540-6261.1992.tb04011.x.

- Doob, J.L. . Annals of Mathematics. April 1942, 43 (2): 351–369. JSTOR 1968873. doi:10.2307/1968873.

- Gillespie, D. T. (PDF). Phys. Rev. E. 1996, 54 (2): 2084–2091 [2020-02-11]. Bibcode:1996PhRvE..54.2084G. PMID 9965289. doi:10.1103/PhysRevE.54.2084. (原始内容 (PDF)存档于2022-03-01).

- Leung, Tim; Li, Xin. . International Journal of Theoretical & Applied Finance. 2015, 18 (3): 1550020. arXiv:1411.5062

. doi:10.1142/S021902491550020X.

. doi:10.1142/S021902491550020X. - Risken, H. . New York: Springer-Verlag. 1989. ISBN 978-0387504988.

- Uhlenbeck, G. E.; Ornstein, L. S. . Phys. Rev. 1930, 36 (5): 823–841. Bibcode:1930PhRv...36..823U. doi:10.1103/PhysRev.36.823.

- Martins, E.P. . Amer. Nat. 1994, 144 (2): 193–209.

外部链接

- Review of Statistical Arbitrage, Cointegration, and Multivariate Ornstein–Uhlenbeck (页面存档备份,存于), Attilio Meucci

- A Stochastic Processes Toolkit for Risk Management, Damiano Brigo, Antonio Dalessandro, Matthias Neugebauer and Fares Triki

- Simulating and Calibrating the Ornstein–Uhlenbeck process, M. A. van den Berg

- Maximum likelihood estimation of mean reverting processes (页面存档备份,存于), Jose Carlos Garcia Franco

- . [2015-07-03]. (原始内容存档于2015-09-20).

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. Additional terms may apply for the media files.