量化寬鬆

量化寬鬆(英語:[1],簡稱)是一種非傳統的貨幣政策,其操作由一國的貨幣管理機構(通常是中央銀行)通過公開市場操作,以提高實體經濟環境中的貨幣供應量。量化寬鬆與傳統公開市場操作的區別,在於所購買的資產數量與風險皆較高(相對於短期國庫券)。[2][3][4]

| 公共财政 |

|---|

|

概觀

「量化寬鬆」中的「量化」指將會創造指定金額的貨幣,而「寬鬆」則指減低銀行的資金壓力。[6]同时,之所以要通过「量化」是因为名义利率逼近或者达到0,利率政策失效。[7] 中央銀行利用憑空創造出來的錢在公開市場購買國家債券、借錢給接受存款機構、從銀行購買資產等。這些都會引起政府債券收益率的下降和銀行同業拆借利率的降低,銀行從而坐擁大量只能賺取極低利息的資產,央行期望銀行會因此較願意提供貸款以賺取回報,[8]以紓緩市場的資金壓力。

當銀行已經鬆動,或購買的資產將隨着通貨膨脹而貶值(如國庫債券)時,量化寬鬆會使貨幣傾向貶值。

由於量化寬鬆有可能增加貨幣貶值的風險,政府通常在經歷通貨緊縮時推出量化寬鬆的措施。量化宽松的手段之一就是加快通胀预期的形成而压低实际利率。

刺激貸款

在部分準備制下,銀行保持一定比例的存款準備金,其餘的資金可作貸款之用。從量化寬鬆的過程中增加的存款,銀行可通過借貸,再創造出更多的貨幣供應,即存款倍數效應(deposit multiplication)(或稱為貨幣乘數效應)。例如,假設貨幣流动性是平均10次交易,量化寬鬆每創造$10,000,可產生的最終貨幣供應為$100,000。

量化寬鬆向本土銀行同業市場提供充足流動資金,大大降低借貸成本,最終期望所有借款人都能受惠,以支持整體經濟運作。一般來說,量化寬鬆可支持整體經濟,並「有助紓緩或遏抑經濟逆轉的影響。」[9]

雖然被形容為「開機印鈔票」,但量化寬鬆通常只是調整電腦帳目。[5]一個國家要實行量化寬鬆,必須對其貨幣有控制權;所以,舉例,歐元區個別國家不能單方面推出量化寬鬆政策。

案例

當以降息來增加貨幣供應成效不彰的時候,央行便可能推出量化寬鬆措施;通常在利率接近零的時候出現。

美國

每當美國希望買債或賣債時,都需要經過聯邦公開市場委員會(FOMC)的開會商議;然後,當聯準會通過會議,便會執行部署。以買債為例,各類企業會發行債務,政府便會購入這些債務,把資金注入企業。這些債務無論在利率和年期上,也會較彈性和優惠。當這些企業收到資金後,會存入零售銀行或投資銀行,而銀行多了存款資金,便可以再次把錢借貸給個人或社會不同團體。但必須留意銀行不可以把所有資金全部借出,要根據存款準備金的規定,把某百分比的資金留在銀行。例如存款準備金是10%,銀行只可以把90%的錢借給市場,如銀行存款有$1000,$900可以借出市場,$100留在銀行。[10]

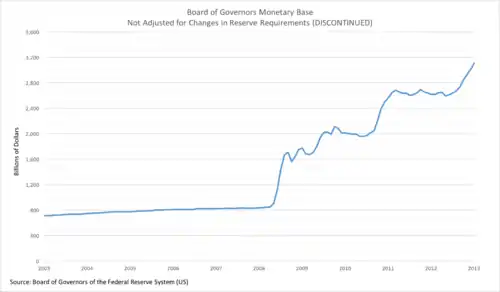

針對2007年開始的環球金融危機,美國聯準會主席柏南克以量化寬鬆手段應付,在實施三次後於2014年10月結束。

聯邦基金利率自2008年12月16日起,一直維持在0.25%。

2012年11月起,美联储开始了第三轮量化宽松(英語:,简称QE3)。

功效

根据国际货币基金组织(IMF)的数据,自2000年代后期金融危机爆发以来,主要发达国家的中央银行采取的量化宽松政策有助于降低雷曼兄弟破产后的系统性风险。 国际货币基金组织指出,这些政策还有助于改善市场信心,并在2009年下半年实现了使七国集团经济体退出衰退的谷底。[18]

风险和副作用

如果量化宽松要求的幅度过高,并且通过购买流动资产创造了过多的货币,那么量化宽松可能会导致通货膨胀率高于预期。[19] 另一方面,如果银行仍然不愿向企业和家庭放贷,则量化宽松政策可能无法刺激需求。

延伸阅读

- 鵜飼博史. (PDF). 日本銀行ワーキングペーパーシリーズ (日本銀行). 2006-07, (No.06-J-14): 49 [2020-03-20]. (原始内容存档 (PDF)于2021-05-09).

- 小池拓自 「「ゼロ金利」時代の金融政策」PDF - 国立国会図書館 2006年10月6日

- 原田泰、増島稔 「金融の量的緩和はどの経路で経済を改善したのか」 (页面存档备份,存于) - 内閣府 経済社会総合研究所 ESRI Discussion Paper Series No.204 2008年12月

- 本多佑三、黒木祥弘、立花実 「量的緩和政策 -2001年から2006年にかけての日本の経験に基づく実証分析-」PDF - 財務省財務総合政策研究所「フィナンシャル・レビュー」平成22年第1号(通巻第99号)2010年2月

- 永濱利廣「異次元の金融緩和」で景気と生活はどうなる ――第一生命経済研究所主席エコノミスト 永濱利廣 (页面存档备份,存于)」 - ダイヤモンド・オンライン 2013年4月10日

- 岩田規久男「【講演】「量的・質的金融緩和」のトランスミッション・メカニズム ―「第一の矢」の考え方― (页面存档备份,存于)」 - 日本銀行 2013年8月28日

- 岩田規久男「実体経済に波及し始めた 日銀副総裁・岩田規久男氏(寄稿) + (1/4ページ)」 - MSN産経ニュース 2013年9月24日(2013年9月24日時点のインターネットアーカイブ)

相關條目

- QE3

- 公开市场操作

参考文献

- . [2021-03-14]. (原始内容存档于2021-05-21).

- . QE|QE 意思?美國 QE 規模?量化寬鬆影響? - StockFeel 股感StockFeel 股感. 2022-10-24 [2022-12-15]. (原始内容存档于2022-12-16).

- . [2020-10-06]. (原始内容存档于2021-05-09).

- . [2020-10-06]. (原始内容存档于2020-11-18).

- . BBC. 2009-03-09 [2009-03-06]. (原始内容存档于2009-03-09).

- . 衛報. [2009-01-19]. (原始内容存档于2013-06-06).

- GB rdvEggertsson; P Krugman. . Quarterly Journal of Economics. 2012, 127 (3): 1469–1513.

- 任志剛. . 金融管理局. [2009-03-25]. (原始内容存档于2009-02-08).

- 任志剛. . 金融管理局. [2009-03-30]. (原始内容存档于2011-08-06).

- , [2019-08-06], (原始内容存档于2021-05-09) (中文)

- . [2009-03-24]. (原始内容存档于2012-04-03).

- Policy Shift, Evoking Japan Comparison (页面存档备份,存于), Bloomberg.com, 2008-12-02

- Bank pumps £75bn into economy (页面存档备份,存于), ft.com, 2009-03-05

- Mark Spiegel. . Federal Reserve Bank of San Francisco. [2009-01-19]. (原始内容存档于2013-05-14).

- (PDF). [2015-01-29]. (原始内容存档 (PDF)于2021-05-09).

- . [2015-01-29]. (原始内容存档于2019-07-01).

- . [2015-12-16]. (原始内容存档于2021-05-09).

- Unconventional Choices for Unconventional Times: Credit and Quantitative Easing in Advanced Economies; by Vladimir Klyuev, Phil de Imus, and Krishna Srinivasan; IMF Staff Position Note SPN/09/27; 4 November 2009. (页面存档备份,存于). (PDF).

- Bowlby, Chris. . BBC News. 5 March 2009 [25 June 2011]. (原始内容存档于2021-05-09).