掉期交易

(英語:,)是一種衍生性金融商品,指交易双方约定在未来某一期限相互交換各自持有的資產或现金流的交易形式[1][2]。较为常见的是外匯掉期交易和利率掉期交易,多被用作避险和投机的目的。

| 金融市场與金融商品 |

|---|

|

| 股票 |

| 債券 |

| 其他市場 |

| 衍生性金融商品 |

| 估價和理論 |

| 交易 |

| 相關領域 |

交換交易(Swap)是指金融工具間的互換,根據國際清算銀行(BIS)的定義,金融交換是交易雙方在一定期間內,交換不同標的物之現金流量的協議。從事交換交易的目的,在於涉足此一交易之雙方均能從中獲得其所希望之利益,不外是減少資金成本、降低財務風險、增加資金籌措來源及最適化公司資產負債結構等。

目前,市場上主要的金融交換契約型態有:股價交換、利率交換、通貨交換及通貨利率交換。其中,货币互换和场外市场成交量最大的利率互换是欧美发达市场的主要互换品种[3]。

交換契約的基本結構,包含了交易雙方同意在特定期間內交易之標的物之名目本金,名目本金可為相同或不同之幣別與工具。由於交易雙方之需求不同,因此交換契約多透過仲介經紀商居間撮合。初期的交換契約係針對個別客戶需要量身訂作,為避免交易糾紛,國際間於1985年成立了國際交換暨衍生性商品協會(International Swap and Derivatives Association, ISDA),嗣後並公布了ISDA標準化交換契約。也有為數不少的交換交易,係採用英國銀行家協會()的BBAIRS為標準。[4]

交換交易的形式

利率掉期交易

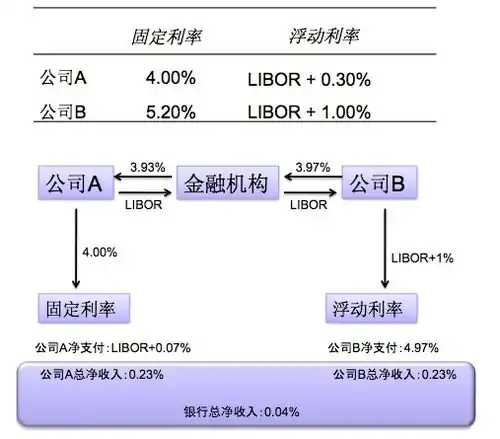

利率掉期交易是掉期交易最常见的一种。利率掉期交易合约首先确定一个名义本金,然后需要相反的两方。在合约时间段中,其中一方同意定期付给另一方以固定利率计算的现金流,另一方则同意定期回付以现时浮动利率计算的现金流,浮动利率经常以伦敦同业拆放利率(简称LIBOR)为浮动利率的标准。

- 公司A定期付给公司B浮动利率LIBOR,收到公司B付的定期利率5%

- 公司B定期付给公司A定期利率5%,收到公司A付的浮动利率LIBOR

| A 公司 | B 公司 |

负债转换交易

利率掉期交易中的负债转换(liability driven)等同于一方将定期支付固定利率的负债转换成支付浮动利率的负债,另一方将定期支付浮动利率的负债转换成支付固定利率的负债,负债的名义本金(Nominal Principal)是一定的。

资产转换交易

利率掉期交易中的资产转换(asset driven)等同于一方将定期收入固定利率的资产转换成收入浮动利率的资产,另一方将定期收入浮动利率的资产转换成收入固定利率的资产,资产的名义本金(Notional Principal)是一定的。

外匯掉期交易

外汇掉期交易是指用一种货币的贷款本金和固定利率利息支付换取另一种货币的等额贷款本金和固定利率利息支付。与利率互换一样,货币互换也是出于比较优势的考虑。货币互换要求互换双方的本金和利息,一个方向的现金流与相反方向的现金流使用不同的货币。这也是个人和客户非常关键的统一模式。

信用違約掉期

只要未发生特定的信用事件,付款人在一段时间内就名义本金定期向保护卖方支付保费(有时也支付或仅支付一次性或初始保费)的协议[5]。信用事件可以指单一资产或一揽子资产,通常是债务。一旦发生违约,付款人将获得补偿,例如本金,可能加上互换协议结束前的所有固定利率付款,或其他任何适合保护买方或交易双方的方式。CDS 的主要目的是将一方的信用风险转移给另一方。

金融机构的加入

由于金融市场的多元需求,掉期交易在不停的发展。公司的不同规模以及不同需求使得公司在借贷方面的情况不同。很多机构或者公司由于有很好的信用评级(credit rating),所以可以以很低的固定利率获得贷款;很多公司由于信用评级不是很好,但是这些公司可以很好的短期透過商业票据(commercial paper)以及银行信用额度(bank line of credit)等来以浮动利率借贷。两个不同的公司由于各自在浮动利率和固定利率有相对优势(comparative advantage),形成了利率掉期交易的条件。这时候,金融机构的加入为掉期交易调供了互利的平台,同时金融机构在品質差额(quality spread)裡获取利润。

互换与掉期的区别

,,英語皆稱作,但互換與掉期在中国大陆的中文语境下有一定的区别,互換被称为货币互換或货币掉期,是交易双方对不同货币或利息(或二者同时)进行交換的交易。而掉期则是金额相等但不同期限的同种外汇做反向交易,可分解为一笔即期交易与远期交易或两笔不同期限的远期交易。 在中国大陆,货币互換已经形成了自身专门交易市场。掉期则在外汇市场上进行,本身没有专门的市场。

參考資料

- Financial Industry Business Ontology Version 2 的存檔,存档日期2020-07-02., Annex D: Derivatives, EDM Council, Inc., Object Management Group, Inc., 2019

- . Investopedia. [14 October 2017]. (原始内容存档于16 July 2018).

- (PDF). [2023-03-06]. (原始内容存档 (PDF)于2023-04-13).

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-07) (中文).

- Frank J. Fabozzi, 2018. The Handbook of Financial Instruments, Wiley ISBN 978-1-119-52296-6

外部链接

- Understanding Derivatives: Markets and Infrastructure (页面存档备份,存于) Federal Reserve Bank of Chicago, Financial Markets Group

- Investment-foundations: Derivatives (页面存档备份,存于), CFA Institute

- swaps-rates.com, interest swap rates statistics online

- Bank for International Settlements (页面存档备份,存于)

- International Swaps and Derivatives Association (页面存档备份,存于)

- First take, Dodd-Frank's SEC’s Cross-Border Derivatives Rule (页面存档备份,存于)