利率交換

(英語:,簡稱:IRS,),指債信評等不同的籌資者,立約交換相同期限、相同金額債務之利息流量,以共同節省債息、降低融資總成本的規避利率風險行為。

在利率交換契約中,是以不同的利率指標(浮動或固定利率)作為交換標的,不過,雖然計息方式改變,但卻不需交換雙方的原始本金,而僅就利息差額進行結算(Netting Settlement);換言之,利率交換的風險僅在於淨現金流量的部分。利率交換的基本交易型態為固定利率與浮動利率(Fixed-Floating Swap)的交換,亦稱為Plain Vanilla IRS,市場上尚有牽涉不同浮動利率指標間的交換,如基差交換(Basis Swap)等,完全視交易雙方對利率指標之選擇,較常見的浮動利率指標為LIBOR。利率交換通常起於交易兩造之債信評等不同,致帶來融資成本上的差異。另外,對未來利率走勢的看法不同,亦為產生利率交換的原因。此外,由於利率交換係屬長期資本性交易,有助於企業取得特定成本的資金,亦可協助企業鎖住利率水準,調整其資產負債結構,因此已被普遍作為目前國際間長期資本性交易的避險工具。近年來,利率交換已成為交換市場中最熱門的商品,約占全部交換契約的80%。 [7][8][9]

運用範例

公司與銀行

利率交換為交換利息流量的一種遠期契約,交易雙方以不同的利率指標(含浮動、固定利率)作為交換標的,定期交換利息,利息收付頻率依雙方約定,契約期限原則上最短1年,最長視各幣別流動性而定[10]。一般來說,利率交換多不涉及本金上的交換,本金只是作為利息的計算基數。

例如:客戶於銀行有一筆三年期新臺幣1億元浮動利率借款,借款利率為3個月期TAIBOR加碼1%,為規避利率上漲風險,可與銀行簽訂新臺幣利率交換契約,將浮動利率借款轉變為固定利率借款。

- 利率交換條件

本金新臺幣(TWD) 1億元。

每三個月為一期,交換一次利息,為期三年。

客戶每期按3個月期TAIBOR(Taipei Interbank Offered Rate,臺北金融業拆款定盤利率)收取浮動利率利息[11][12]。

客戶每期按1.20% p.a.(年利率 簡寫 p.a.)支付固定利率利息。

- 客戶利率交換交易每期利息收付差額計算

以第一期為例,假設第一期(Q1)TAIBOR 為0.87%,實際天數為91天:

固定利息支出:TWD 1億 × 1.20% × 91 / 365 = TWD 299,178

浮動利息收入:TWD 1億 × 0.87% × 91 / 365 = TWD 216,904

利息差額:TWD 216,904 – TWD 299,178 = TWD - 82,274

- 承作IRS的避險效益

第一期客戶需淨支付TWD 82,274予銀行,故IRS(利率交換交易)的期初階段將會增加客戶的借款成本,亦為避險成本,而當 TAIBOR 超過1.20%時,客戶即開始享受承作IRS的避險效益。經 IRS 交易後,客戶借款利率由3個月期 TAIBOR 加碼1%,變為固定利率2.20%。

公司與公司

利率交換是一種場外交易,合約條款彈性很大,交易對手可以不只兩位,交換的計息方式也可以有多種設定。許多公司進行利率交換,是因為可以與交易對手各取所需(按照自己希望的方式收取或支付利息) ,有時還可以藉此降低利息成本[13]。

例如:A公司有一筆債務,按美元三個月期LIBOR+2.5%的浮動利率付息,該公司預期LIBOR將上漲,希望鎖定利息、成本。B公司目前有一筆債務,按9.5%的固定利率付息,希望轉換成以美元三個月期LIBOR為基準的浮動利息。

- 利率交換條件

兩公司簽訂一份利率交換合約,A公司按約定的名義本金,以10%的固定利率向B公司付息,B公司則按照LIBOR+2.0%的浮動利率向A付息。

- 承作IRS的避險效益

如此一來,A公司兩筆LIBOR浮息一收一付,淨付出0.5%,加上支付B的10%固定利率,債務成本從浮息轉為10.5%的固定利率。

而B公司兩筆固定利率的利息一收一付,淨賺0.5%的利差,加上支付A的LIBOR+2%,債務成本從固定利率轉為LIBOR+1.5%的浮息。

负债转换

利率掉期交易中的负债转换(liability driven)等同于一方将定期支付固定利率的负债转换成支付浮动利率的负债,另一方将定期支付浮动利率的负债转换成支付固定利率的负债,负债的名义本金(Notional Principal)是一定的。

资产转换

利率掉期交易中的资产转换(asset driven)等同于一方将定期收入固定利率的资产转换成收入浮动利率的资产,另一方将定期收入浮动利率的资产转换成收入固定利率的资产,资产的名义本金(Notional Principal)是一定的。

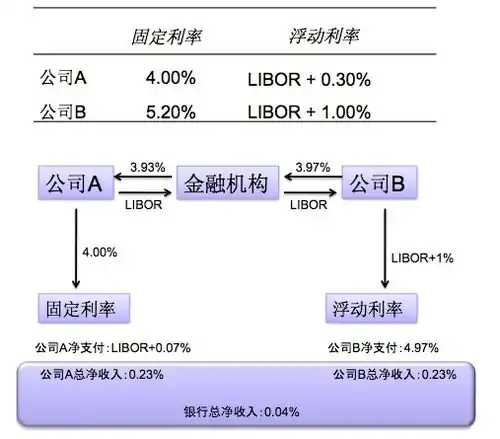

下例实际就是由于A借固定利率、B借浮动利率时的双方总成本(Libor+1.00%+4.00%)小于反过来做的成本(5.20%+Libor+0.30%),因而如果双方都有需要(A想要浮动利率,B想要固定利率)时就可以进行负债转换交換交易,以降低成本。

- 公司A原先借贷的固定利率为4%,浮动利率为LIBOR+0.3%;公司B原先借贷的固定利率为5.2%,浮动利率为LIBOR+1%。金融机构的费用为名义本金(notional principal)的0.04%。

- 公司A在固定利率上有相对优势,公司A原先支付固定利率4%,想要转换成支付浮动利率LIBOR。

- 公司B原先支付浮动利率LIBOR+1%,想要转化为支付固定利率。

- 计算差额(spread):A与B的固定利率差额为5.2%-4%=1.2%,浮动利率差额为LIBOR+1%-LIBOR-0.3%=0.7%,质量差额(quality spread)为1.2%-0.7%=0.5%.

- 在质量差额中,金融机构会获取其中的0.04%,剩下0.5%-0.04%=0.46%,剩下的0.46%中A与B将会各盈利其中的一半0.46%/2=0.23%。

- 就公司A而言,假设将会从金融机构获取固定利率A%,那么公司A的净支付为4%+LIBOR-A%,净盈利为(LIBOR+0.3%)-(4%+LIBOR-A%)=0.23%,解净盈利的方程,得到A%=3.93%。

- 就公司B而言,假设将会向金融机构支付固定利率B%。那么公司B的净支付为B%+LIBOR+1%-LIBOR=B%+1%,净盈利为5.2%-(B%+1%)=0.23%,解净盈利的方程,得到B%=3.97%。

- 将A%=3.93%、B%=3.97%带入得到:公司A净支付为LIBOR+0.07%(原先支付4%),公司B净支付为4.97%(原先支付LIBOR+1%)。

參考資料

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- . 金融監督管理委員會-銀行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- . www.cbf.com.tw. [2021-05-07]. (原始内容存档于2021-05-13).

- Li, Rongqian. Chu ban. 臺灣: Tai wan jin rong yan xun yuan. 2009-03-01. ISBN 9789572028865.

- 簡忠陵〡凱基證券債券部副總經理. . 證券櫃檯. 2011-06 [2022-04-05]. (原始内容存档于2021-05-07).

- . 兆豐國際商業銀行. [2021-05-07]. (原始内容存档于2021-05-07) (中文).

- . 中華民國中央銀行全球資訊網. 中華民國中央銀行. [2021-05-07]. (原始内容存档于2021-05-07).

- . 中華民國銀行公會. 中華民國銀行商業同業公會全國聯合會. [2021-05-07].

- . CFP中文讀書會. [2021-05-07]. (原始内容存档于2021-05-07) (英语).