碳核算

碳核算(英語:,或稱溫室氣體核算 英語:)是衡量和追蹤一個組織排放溫室氣體 (GHG) 數量所採用的方法。[3]此法還可用於追蹤減少排放的項目或是行動,如林業或可再生能源等行業的過程及結果。公司、城市和其他不同團體使用這類技術來協助進行氣候變化緩解措施。採用此法的組織通常會先行設定排放基線、制定減排目標,並追蹤工作進度。這種核算(會計)法能讓其以更有一致性和透明的方式達成目的。

| 系列之一 |

| 氣候變化與 社會 |

|---|

|

碳核算通常是為解決企業社會責任問題或符合法律規定而進行,還包括動機如與其他公司排名比較、財務盡責查證與可能的成本節約目的。碳核算方法可幫投資者更了解其所投資公司的氣候風險。準確的核算法也有助於企業和社區達成淨零排放目標。現在世界各地有許多政府要求各組織提供不同形式的報告,且有一些證據顯示要求實施碳核算具有降低排放的效果。[4]購買和銷售碳信用的市場也取決於對排放量和減排量能準確測量。此類技術還可透過將特定產品和服務整個生命週期內的溫室氣體排放予以量化,以協助了解其影響,而促進更具環保概念的購買決策。

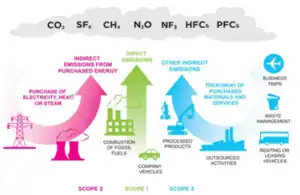

這些技術可在不同規模之下使用,如公司和城市,或是整個國家的溫室氣體盤查。其中通常涉及測量、計算、估計和報告的組合。採用不同的標準和指南,例如《溫室氣體協議(Greenhouse Gas Protocol)》和ISO提出的ISO 14064。這些標準和指南通常將排放分為三類。範圍 1(Scope 1)涵蓋來自組織擁有設施的直接排放。範圍 2(Scope 2)涵蓋組織購買的電力所間接導致的排放。範圍 3(Scope 3)涵蓋其他間接排放(包括來自一般供應商的排放)。[5]

要準確計算GHG數量存在許多挑戰,特別是範圍 3的排放量很難估計。在對項目核算的過程中,涉及的額外性和重複計算問題將會影響再生能源和森林保護工作的可信度。這些過程的侷限性反過來又會影響人們對氣候變化過程的看法。目前有新的方法在開發中,以進行更為準確的核算。像獨立機構氣候追蹤這類的組織現在可透過使用衛星圖像和人工智慧技術以推斷實際排放量,再對各種排放報告進行審查。[6]

創始起源

當初創建溫室氣體核算(即碳核算)方法主要是在國家層級中進行。聯合國氣候變化綱要公約(UNFCCC)於1995年要求已開發國家每年報告六種工業的GHG排放。兩年後簽訂的京都議定書將此類GHG - 二氧化碳、甲烷、一氧化二氮、六氟化硫、三氟化氮、氫氟碳化物和碳氟化合物予以定義,它們是當今核算法中的焦點,並因此提高人們對GHG排放進行準確估算重要性的認識。[7][8]

世界資源研究所 (WRI) 和世界企業永續發展委員會 (WBCSD) 於1988年開始致力於制定一項協議來支持此目標。兩機構在2001年9月發佈《溫室氣體協議(Greenhouse Gas Protocol)》第一版。[9]這項協議建立一個"廣泛、全球性與標準化的框架,用於衡量和管理私營和公共部門營運、價值鏈、產品、城市和政策的排放"。[10]協議將組織的排放分為三類,範圍 1 、範圍 2與範圍 3,如前所述。[5]

此後追加的倡議有助於促進企業和社區參與溫室氣體核算。英國於2002年啟動碳揭露專案 (CDP) ,現有數千家國際公司透過此法揭露其GHG排放量。[11]基於科學的目標倡議(SBTi) 於2015年成立,是CDP、WRI、世界自然基金會 (WWF) 和聯合國全球協定 (UNGC) 之間的合作計畫,目標是將基於科學的環境目標,建立為標準的企業施行準則。[12]

自2015年《巴黎協定》簽署後,人們越來越關注GHG排放所造成財務風險的估算標準。隨後氣候相關財務揭露工作小組 (TCFD)由金融穩定委員會(FSB)和二十大工業國(G20)成立,就公司應向投資者、金融機構和承保風險者披露的資訊類型提出建議框架。[13]而在最近歐盟和美國等政府制定有涵蓋財務揭露要求,以及使用核算協議來符合這些要求的法規。[14][15]

溫室氣體核算和報告的參與度隨著時間演進有顯著增加。 於2020年,名列S&P 500(標準普爾500強)中有81%的公司提出範圍 1和範圍 2排放報告。[16] 全球於2022年有超過22,000家公司對碳揭露專案(CDP)提供數據資料。[17]

驅動因素

公司內部驅動因素

目前有各種商業激勵措施推動企業碳核算,目的包括有與其他公司間在[16]管理氣候變化相關風險、投資盡責查證、股東和利害相關者外展、員工敬業度以及能源成本節約方面的比較。碳核算通常被視為企業的標準做法。[18][19]

政府要求

政府立法是另一種驅動因素。通常是透過制定有關報告的特別法或更廣泛的環境計劃。碳排放交易市場也依賴核算和報告協議。[20]迄2015年已有超過40個國家制定有某種類型的報告要求。[21]

歐盟推出的企業永續報告指令(Corporate Sustainability Reporting Directive,CSRD)包含於歐洲綠色協議內。其目的是促使歐盟國家到2050年實現碳中和。指令要求許多大公司和在歐盟監管市場上市的公司披露廣泛的環境、社會和公司治理(ESG)信息,也括GHG排放量。[15]英國環境報告指南(Environmental Reporting Guidelines)將早期法律中要求公司報告GHG排放資訊的部分更新,並加以澄清。[22][23]美國的溫室氣體報告計畫 ( Gas Reporting Program,GHGRP) 要求以設施(而非企業)為基礎將大型工業設施的溫室氣體排放提出報告。此計劃共涵蓋41個工業分類。[24]

最近的法規則由傳統上以財務為重點的機構提出。如美國證券交易委員會 (SEC) 於2022年提出一項規則,要求所有上市公司,無論規模大小,將其涉及範圍 1和範圍 2的排放提出報告。對於大型公司,當範圍 3排放對其很重要,或是公司設定有範圍 3的排放目標時,才需揭露。[25] 日本金融廳 (FSA) 也於2022年發佈規則,要求揭露與氣候相關的財務資訊,此規則將涵蓋約4,000家公司,包括在東京證券交易所上市的公司。[26]

政府採購時也開始要求納入溫室氣體報告的要求。 美國和英國政府於2022年都發佈如此的行政命令。[27][28]

各國的碳排放交易計畫也在促進碳結算方面發揮作用。歐盟排放交易體系(EU ETS)是一排放權交易體系,針對某個區域內特定污染物排放數量設下限額,企業可在該區域內進行排放權交易。[29]歐盟排放交易體系是全球僅次於中國國家碳交易計畫的第二大交易體系,涵蓋歐洲溫室氣體排放量的40%以上。[30]歐盟指導文件中引用有《溫室氣體排放協議》。[31][32]美國加利福尼亞州的排放權交易計畫遵循類似的原則。[33]國際抵銷計畫還包含要求將特定項目減排量予以量化。 清潔發展機制(CDM,根據京都議定書制定,由已開發國家通過幫助在開發中國家進行有利於減排或者吸收大氣GHG的項目)有一套詳細的監測、報告和驗證程序,[34] 減少開發中國家砍伐森林和森林退化導致的排放)(簡稱REDD+)計劃也是如此。[35]截至2022年,根據巴黎協定第六條下的合作機制有關減排的類似程序尚未制定。[36]

框架和標準

當今許多碳核算標準都納入政府間氣候變化專門委員會 (IPCC) 制定的2006年溫室氣體盤查指南中的原則。[41]採用中最一致的部分包括有透明度、準確性、一致性和完整性。 IPCC較少採用例如在組織之間的可比性原則,[42]但溫室氣體協議的企業標準中有提到支持達成此一目標的技術。[43]

這些標準通常涵蓋《京都議定書》最初要監管的GHG。[8]它們以兩種不同的方式運作。歸因核算(Attributional accounting )將排放量分配給特定組織或產品,並隨著時間的演進進行測量和追蹤。後果核算方法(Consequential accounting)用於衡量特定變化(例如施行溫室氣體減排項目)後產生的差異。[44]

企業/地方政府標準

公司和獨立設施使用幾種方法來追蹤和報告GHG排放。其中包括來自溫室氣體協議、氣候相關財務揭露工作小組、可持續性會計準則委員會、全球報告倡議、氣候揭露標準委員會、美加氣候註冊處以及幾個行業特定組織的機構所制定者。[45]CDP在其指南中列出一套更廣泛的可接受報告方法。[37]符合城市和社區報告的標準包括《社區規模溫室氣體盤點全球協議》和《地方政府永續發展理事會(ICLEI)》,其涵蓋的是美加的城市和社區。

溫室氣體協議

溫室氣體協議是溫室氣體核算中最常見的一組標準。[46]這類標準反映出許多核算原則,包括相關性、完整性、一致性、透明度和準確性。[47]

這類標準將排放分為三個範圍。範圍 1涵蓋公司範圍內(由公司擁有或控制)的所有直接溫室氣體排放,[5]包括燃料使用、公司車輛和洩漏排放。[48]範圍 2涵蓋因耗用購買的電力、熱力、制冷或蒸汽而間接造成的GHG排放。[49]截至2010年,全球溫室氣體排放量中至少有三分之一是來自範圍 2的排放。[50]

範圍 3的排放源包括供應商和產品使用者(也稱為"價值鏈")的排放。貨物運輸和其他間接排放也屬於此範圍。[51]範圍 3排放通常是企業溫室氣體排放的最大來源,例如使用[[沙烏地阿拉伯國家石油公司|沙烏地阿美公司}}銷售的石油。[52]據估計,由此而來的排放量佔向碳揭露專案報告所有排放量的75%,但佔比在各個業務部門之間的差異很大。[53]於2022年,約30%的美國公司提交有範圍 3排放報告。[54]然而國際可持續性發展標準委員會(ISSB)正制定一項建議,將範圍 3排放納入所有溫室氣體報告中。[55]範圍 3包含有15個類別,包含如組織購買的商品或服務、員工通勤以及已售出產品的使用,並非每個類別都與所有的組織相關。[56]

WRI目前正在為其準備的企業報告指南制定土地利用與移除標準(Land Sector and Removals Standard),[57]包括土地管理和土地利用變化造成的排放和二氧化碳移除、生物物質產品以及移除技術。

ISO 14064

ISO於2006年發佈溫室氣體核算和審查的ISO 14064標準。[58]ISO、WRI 和WBCSD(世界企業永續發展委員會)共同確定ISO和溫室氣體協議標準能夠相容。[59]ISO 14064係根據溫室氣體協議建立。[60]]

ISO 14064第1部分 (ISO 14064-1:2006) 規定估算和報告溫室氣體排放和移除的原則和要求。.[61]第3部分 (ISO 14064-3:2006) 提供進行和管理溫室氣體報告驗證指南。[62]

PAS 2060

由英國標準協會發佈的PAS 2060是一描述組織如何證明淨零排放的標準,於2010年發布。根據PAS 2060,溫室氣體估算應包括100%的範圍 1和範圍 2排放量,以及所有佔總足跡超過1%的範圍 3排放量。組織還必須制定碳管理計劃,其中包含對淨零排放的公開承諾以及減排策略。策略應包括實現的時段、具體減排目標、實現這些減排的步驟,以及如何抵消殘餘排放。[63]

EPA溫室氣體報告計劃

美國國家環境保護局 (EPA) 的溫室氣體報告計畫 (GHGRP) 要求針對許多類別排放源提供依照設施和供應商分列的報告。計劃包括進行估算和報告排放量的指南。設施層面必須報告 (1) 燃燒化石燃料或生物質(例如木材或垃圾掩埋場沼氣)產生的排放、 (2) 其他工業製程的排放,例如煉鐵與煉鋼、水泥或石油化工產品的化學反應。必須包含的供應商類別包括煤炭和天然氣、石油產品以及二氧化碳和其他工業溫室氣體產業的。監測方法比溫室氣體協議或ISO 14064更為具體,並要求使用不間斷監測系統、質量平衡計算或預設排放因子(將人類活動的程度與把這類活動排放予以量化的係數)。[64]EPA使用設施層級和供應商資料來協助準備美國年度溫室氣體排放和碳匯盤查列表,然後提交給聯合國。[65]

氣候相關財務揭露工作小組

此小組 (TCFD) 於2015年成立,為投資者提供有關公司為緩解氣候變化風險所進行工作的資訊。 TCFD的揭露標準涵蓋四個主題領域 - 治理、策略、風險管理以及關鍵績效指標與目標。[40]TCFD在其指南中也強調幾項原則 - 揭露應包含有代表性的資訊、具體與完整性,以及清晰、平衡和易於理解。此外績效指標還需隨時間演進維持一致性、與某一產業或投資組合內的公司之間具有可比性、可靠、可驗證與客觀且具及時性。[40]標準的績效指標和目標需要根據溫室氣體協議的測量和揭露方法製作。[40]TCFD的標準規定公司應揭露所有範圍 1和範圍 2排放,不論其對公司產生何種重大影響。TCFD建議範圍 3排放於"重大(material)"之時,則應將其包含在報告內。[40]

城市/社區協議

《社區規模溫室氣體盤點全球協議》(GPC) 是WRI(經其協助開發的溫室氣體協議)、C40城市氣候領導小組 (C40) 和ICLEI合作開發的成果。[66]GPC要求社區首先確定盤點所涵蓋的範圍(例如城市或縣的行政疆界)。[67]協議重點關注六個主要領域 - 包括定著點的使用能量、運輸、浪費、工業流程,以及產品使用、農業及林業與其他土地利用。由於轄區內活動而在地理邊界之外發生的排放也包括在內。[67]為區分城市邊界內和之外發生的排放,協議使用溫室氣體協議中的範圍 1、2和3定義。[67]社區使用兩種選項:按氣體、範圍、部門和子部門報告其排放量。第一種選項是反映較傳統的範圍 1、範圍 2和範圍 3評估的架構。另一選項更關注該社區內發生的活動,但不包括於社區外產生的廢棄物等類別。[68]

ICLEI制定的美國社區協議也強調使用地理領域而非公司領域。此協議建議採用一種專注於特定排放源和活動的方法,而不是更常用的範圍 1、2和3框架來計算排放量。[69]其報告指南建議社區發表他們所希望傳達社區排放的故事,以及有助於描述這些故事的方法。[70]指南涵蓋五項基本排放活動 - 社區用電、住宅和商業定著點設備的燃料使用、公路客運和貨運機動車輛運作、在飲用水和污水處理和分配使用的能源,以及社區產生的固體廢棄物(參見城市固體廢物)。[70]

報告指南涵蓋多種製作方式,組織可採用其中一種或是多種。其中包括地方政府具有重大影響力的GHG活動和來源、社區感到興趣的造成GHG排放活動、家庭消費盤點,以及包含土地利用而產生GHG排放(和移除)的盤點。[70]各城市的溫室氣體報告有很大的差異,而且排放量往往會低於由獨立分析所提出的報告。[71]

根據消費而做的核算,例如PAS 2070,為研究社區溫室氣體排放提供另一種視角。由此而得的資料可澄清社區邊界內來源的溫室氣體排放與居民使用的商品和服務(但在社區外生產)排放之間的差異。[72]這些根據消費而做的估計通常比社區內產生的數字大很多。[73]

產品碳核算準則

產品核算法是更廣泛的生命週期評估法中的一部分,其中包括產品碳足跡。這類碳足跡的重點在關注氣候變化單一議題。產品核算可用於估算產品或服務。與之有關的標準包括ISO 14067、PAS 2050和溫室氣體協議產品標準。[74]

溫室氣體產品協議根據ISO 14040和PAS 2050標準的要求框架建立。與溫室氣體協議範圍 3類似,但重點關注特定產品的生命週期/價值鏈影響。[75]其與溫室氣體協議的企業標準一樣,包含五項核算原則:[76]設定業務目標、定義分析範圍、計算結果、分析不確定性,以及提出報告。 [77]最終產品的範圍需包括從搖籃到墳墓的完整生命週期。[78]

ISO 14067標準主要是從其他現有的ISO LCA (ISO生命週期研究)標準的基礎上建立。[74]執行步驟包括目標和範圍定義、盤查列表分析、影響評估、解讀和報告。[77]對於ISO 14067,LCA中需要研究的生命週期階段由各種系統給予定義 - "從搖籃到墳墓"包括產品整個生命週期之中產生的排放和移除。"從搖籃到大門(Cradle-to-gate)"包括直至產品離開組織之前產生的排放和移除。"門到門(Gate-to-gate)"包括供應鏈之中產生的排放和移除。[79]

產品足跡分析可以深入了解整個價值鏈的溫室氣體排放。平均而言,價值鏈總排放量的中有45%於供應鏈上游產生,23%於公司直接營運期間產生,32%於下游產生。[80]

項目核算準則

專案(項目)核算標準和協議通常用於確保目的在減少溫室氣體排放和產生碳抵消專案的"環境完整性"。這類標準支持合規型計劃(compliance type programs)以及自願式市場(voluntary markets)。[81]核算規則涵蓋監控、報告和核查等領域,目的在確保專案減排量估算具有準確性。溫室氣體協議和ISO制定具體協議來達成此一目標。認證機構也設定有要求,可涵蓋項目適合性、認證等方面。[82]目前名列前茅的認證組織有Verified Carbon Standard、Gold Standard、Climate Action Reserve[83]和American Carbon Registration[84]等。[85]另外的主要參與者有專案開發人員、經紀人、審核員和買家。[86]

有幾項原則可協助確保依賴此類標準執行的碳抵消專案,維持其環境完整性。其中之一關鍵原則是額外性。而這取決於在無透過出售碳抵消信用籌集資金的情況下專案是否真會執行。例如當某個專案由於能源或其他成本節省而在財務上已具可行性,則不會被視為具額外性。如通常這樣做是為滿足環境法律或法規的要求,也同樣不視為具額外性。透過不同分析可幫助評估專案於此的表現,但通常結果仍會包含有主觀因素。[87]

對於專案,也會根據其在不同時段內的減排持久性做判斷,此做法對於林地復育專案等領域非常重要。設計時還應避免當不止一個組織聲稱達到減少,而發生重複計算的情況。另一需考慮的因素是避免高估減排量。一些協議和標準會確保專案除在減排之外,還能產生社會和環境共同效益。[88][89]

ISO 14064第2部分

此標準為溫室氣體減排活動或增強移除提供量化、監測和報告方面的指導。包括規劃溫室氣體專案,以及識別和選擇溫室氣體源頭和補集庫時該做的事。也涵蓋衡量溫室氣體專案績效的各個面向。[90]

針對專案和政策的溫室氣體協議標準

《溫室氣體專案核算協議(GHG Protocol for Project Accounting)》的原則包括有相關性、完整性、一致性、透明度、準確性和保守性。[91]協議的重點與ISO標準一樣,是專注會計原則,並將影響予以量化,而非在處理碳信用的程序和交易面。協議提供應用額外性和不確定性原則的一般指導,但沒提出具體要求。[92]WRI和WBCSD也另外為土地利用、林業和電網領域的計畫制定指導文件。[93]溫室氣體協議政策和行動標準(GHG Protocol Policy and Action Standard)具有類似的會計原則,但這些原則適用於減少溫室氣體排放的一般計劃和政策。[94]

其他應用

溫室氣體核算除用於上述外,也用於其他場合,包括監管性(如碳交易計畫、碳稅及企業報告要求等)和自願性(如碳抵銷、自願碳市場及企業可持續報告等)方面。

可再生能源信用

可再生能源證書 (REC) 或原產地保證 (GO) 用於記錄使用可再生能源發電並供應給電網的記錄。[101]REC現在於世界各地使用,且越來越普遍。英國自2002年以來一直使用可再生能源義務證書,以確保符合英國可再生能源義務(U.K. Renewables Obligation)的規定。歐盟使用原產地保證以描述此種做法。澳大利亞自2001年起即開始使用REC。印度於最近建立REC市場。[102]

REC在溫室氣體核算的背景下通常用於調整範圍 2的估計排放量。在典型情況下,公司將使用其電力消耗和供給電網電力的排放係數來計算其範圍 2排放量。公司可透過購買REC來降低核算中的平均排放因子,讓它們能在實際用電量保持不變的情況下將報告的排放量抵銷。[103]

國家排放盤查列表

針對不同單點設施核算,取得的數據可對盤查列表估算提供品質管理檢驗,並透過改進排放因子來提高國家盤查列表的整體品質和準確性。但取決於取得的數據在部門排放量中的佔比。[104]在某些情況下,匯總的設施級資料也可用於更新或修改某些部門的盤查結果。[105]

淨零目標和溫室氣體揭露

淨零排放的概念源自《巴黎協定》,[106] 並已成為國家法律和眾多企業目標中的特點。[107]"競向零排放( Race to Zero)"於2019年制定,目的在鼓勵私人企業和地方政府承諾最遲到2050年實現淨零排放。[108]基於科學的目標倡議(SBTi)於2021年創建淨零計劃,以協助組織實現這一轉變。計畫包括限制使用二氧化碳移除技術來實現淨零目標。[109]準確和全面的溫室氣體核算(包括使用溫室氣體企業標準(GHG Corporate Standard)等協議)被認為是淨零轉型計畫的關鍵要素。[110][111]

碳揭露專案(CDP)是一國際非政府組織,致力於協助公司和城市揭露其造成的環境問題。[112]目的為讓企業核算和報告成為一種商業規範,並推動GHG揭露、洞察和行動。 迄2021年,有超過14,000個組織透過CDP揭露其環境資訊。[113]CDP於2022年提出的過渡計畫問卷包括讓受訪者描述範圍 1、2和3排放的具體要求。[114]

有效性

由於溫室氣體報告數量已經增加,目前有足夠資訊來安排公司和城市的溫室氣體排放名次。[115][116]新聞媒體利用這些排名來引起人們對報告公司的關注。[117]在某些情況下,例如媒體對CDP於2017年的報告而撰寫的"碳排放大戶"報導,[118][119][120]這種對揭露資料的特定用途被證明具有誤導性。[121]

欲了解溫室氣體報告措施對減少組織排放量的整體影響有其難度。[122]許多研究著眼於溫室氣體報告措施實施後發生所的排放量變化。[123]由執行相關專案後的證據顯示自我報告可將排放量降低。 EPA的有毒物質排放盤查列表(Toxic Release inventory)就是一例。事實證明,一旦設施被要求披露排放信息,就會對化學品排放減少產生重大影響。[124]

最近針對溫室氣體報告導致的排放變化的研究,顯示出混合的結果。自願性碳報告本身常被證明在減排方面無效。[125][126]但於針對要求溫室氣體排放報告在額外影響方面的研究,顯示出影響不只一種。最近對英國報告要求進行的一項研究,顯示它們確實可減少企業溫室氣體排放。[4]對EPA溫室氣體報告計劃的分析發現,當企業被要求披露其設施排放水平時,也會導致其運作的溫室氣體強度降低,但顯示絕對排放量減少的證據尚不太清晰。[123][127]對特定溫室氣體報告要求所產生影響,看法是它們會抑制公司選擇美化其排放量的描述,而被迫實際做出改變以降低排放。[123]

這項研究涉及一些混雜因素。其中包括研究是否在有排放權交易的地方(例如歐盟排放權交易體系)進行。另一個變數是要求是否集中於排放量更多的大公司。此外,被要求對獨立設施提供排放報告的公司,似乎會專注於控制相關設施的排放,但隨後會將排放轉移到未被要求報告的設施。[123][127]

侷限

溫室氣體核算面臨許多挑戰和批判評估。其中一項涉及如何最佳界定組織的影響範圍,並確定與排放最相關的輸入和輸出。描述排放估算的不確定性以及確定哪些資訊對公司營運產生重大影響,而需要報告。[128]使用替代標準評估,如缺乏第三方提供驗證時,可能會影響組織之間的可比性。[129]

將範圍 3排放量提出準確報告是項特殊的挑戰。這些排放量可能達到範圍 1和2排放量的數倍。在某些情況下,報告的內容會不一致,取決於向誰報告。缺乏高品質資料也會在對範圍 3有影響力的上游和下游來源的特定估算中發生作用,而影響到估算的準確性。[130]公司在向CDP等組織報告時可能會忽略將關鍵的範圍 3類別計入。[131]截至2020年,明晟(MSCI)全球證券指數中只有18%的成分股公司提出範圍 3排放報告。[130]也有證據顯示許多高排放者或是少報告數量,或是根本不報告。[131]即使是那些提出報告的,經由第三方審計公司進行分析和總結後,也發現數據往往有高度不一致的情況。[132]當公司與其價值鏈中合作夥伴合作時,人們也擔心範圍 3排放量會被重複計算。雖然這些數字存在不確定性,但許多公司認為範圍 3的估計對於制定決策很重要。這類數據也被認為是可讓投資者更了解其投資組合中相關氣候風險的重要工具。[133]

許多公司也可能不準確估計其產品的氣候效益。此情況發生的原因可能是因為未包含產品的整個生命週期、使用不適當的比較、將市場規模與產品使用混為一談,以及刻意挑選影響較小的產品組合作比較。[134]

重複計算溫室氣體排放量或效益將會損害資訊價值。不正確的數據收集方法造成的問題可能會影響公司、溫室氣體減排項目、投資者、參與碳信用/抵消的人員以及監管機構。也可能會扭曲人們對減排效用的看法。[135]在企業核算數據中,重複計算可能達到機構投資組合排放量的約30-40%。[136]但有些核算法仍可為組織提供有關如何減少實際排放量的信息。[37]

重複計算在交易權計劃和監管/庫存計劃中會帶來其他問題。[137]重複計算在可再生能源證書方面可能會誇大有關使用此種資源的聲明。[138]重複計算減量也會抑制使用清潔發展機制等國際碳交易計畫。如果認為碳信用已被其他實體使用,參與交易者就會不願意購買。重複計算減量可能會增加全球減少溫室氣體排放的成本,[139]還可能降低緩解承諾的可比性。反過來,這可能會影響國際氣候控制工作的可信度,而導致就如何去影響氣候變化驅動因素方面達成協議變得更加困難。[140]估計重複計算的程度很困難。取決於參與各層級為防止重複計算而採取的行動力度。[139]

除重複計算之外,碳抵消還面臨影響抵消品質上的各種挑戰,其中包括額外性、高估和抵消的長久性。[88]2021年和2022年的新聞報導對基於自然的碳補償、REDD+計劃和認證組織均提出批評。[141][142][143]REDD+計劃尤其受到更多的批評,因為歷來核算其結果,記錄並不佳。[144]但這些計劃的正面效果也受到強調。[145]

當前趨勢

標準協調和互通性

如之前"框架和標準"一節中所提到的,組織可使用不同核算法和途徑來估計和報告溫室氣體排放。有些標準,例如溫室氣體協議已存在二十多年。[9]然而人們仍持續努力將這些標準調整,以在其間創造更多的互通性。例如國際可持續性發展標準委員會(ISSB)於2021-2022成立,以制定全球可持續發展標準基線,希望有助於符合此方面的揭露需求。 ISSB於2022年成立一工作小組,以增強各種企業揭露要求之間的兼容性,包括歐盟企業可持續發展報告指令[146]和SEC的2022年揭露規則。[147]

儘管這些都根據TCFD框架和溫室氣體協議的較廣泛要素制定,但它們之間在許多方面有所不同。例如當SEC提案使用"重要的(material)"的字樣時,它僅描述排放報告對公司財務產生直接影響的程度。 CSRD提案採用"雙重重大性(double materiality)"標準,是將其對公司和廣大公眾的影響列入考慮。如何將此類型的問題作協調還有待觀察。[148]

另一趨勢是自願標準和監管要求之間日益趨同。趨勢始於將自願排放抵銷標準納入美國加州排放交易系統。國際民航碳抵銷及減少計畫(CORSIA)最近將自願碳交易市場標準指導納入。CORSIA已經批准七項標準,供航空公司採用。[149]

支援淨零目標

人們也越來越關注讓溫室氣體會計標準與淨零目標和要求保持一致。 SBTi於2021年推出淨零企業標準。承諾遵守該標準的公司需要制定短期目標和2050年目標。[150]ISO也在開發一個新標準 - ISO 14068以支援淨零目標。[151]預計ISO 14068將以原始淨零排放標準PAS 2060為基礎而建立。[152]

管理範圍 3排放

對於一般公司來說,範圍 3排放估算值會明顯高於直接排放水準。[153]SBTi等非政府組織正努力解決此一問題。如果一家公司的範圍 3排放量超過其估計總量的40%時,則需要制定範圍 3目標來符合SBTi標準。[154]但目前僅有約三分之一(34%)的供應商向CDP報告具體的氣候目標及基線年份的排放量。[155]

有某些案例是公司正與其供應商合作設定測量和減少排放的目標。[156]其他努力包括為特定業務部門制定供應商行為準則。[157][158]公司也可在自己的範圍 3供應鏈內設定特定的抵銷項目。[157][158]政府機構已制定有關如何與供應商合作的指南,包括有關範圍 1、2和3排放的基本問卷。[159]

自願性碳市場

預計自願市場將在未來幾十年內大幅成長。迄今為止,承諾到2050年或更早實現淨零排放的54家全球財富500強公司的範圍 1-3排放量約為2.5吉噸(Gt,十億噸)二氧化碳當量。[157]相較之下,截至2021年於自願碳市場上交易的碳信用約為3億噸。[160]到2030年,全球對碳信用的需求可能會增加15倍,到2050年將增加100倍。[161]預計林業、碳捕集與封存等二氧化碳移除專案在市場中的佔比會比可再生能源專案更大。[162]

替代驗證方法

目前也有使用其他排放資料集來驗證溫室氣體核算的研究。 其中一例是由美國國家海洋暨大氣總署(NOAA)與NASA/美國能源部執行的火神計畫,從美國大量公開資料來源,例如污染報告、能源統計、電廠煙囪監控和交通計數來收集數據。[164]使用這些數據後,會發現美國城市經常低估其排放量。[165]將排放數據與大氣測量聯繫起來的方法有助於改善城市排放盤查列表的數據。[166]

獨立組織氣候追蹤(Climate TRACE) ,透過近乎即時發佈二氧化碳和甲烷的點源來改善監測、報告和驗證)。[167]Climate Trace的資料顯示石油和天然氣產業的報告排放量遭到低估。[168]

參考文獻

- Hills, Karen. . 20 April 2022 [2023-03-08] (美国英语).

- . World Resources Institute. 2023-05-02 [2023-07-22] (英语).

- . Corporate Finance Institute. [2023-01-06]. (原始内容存档于2024-01-26) (美国英语).

- Downar, Benedikt; Ernstberger, Jürgen; Reichelstein, Stefan; Schwenen, Sebastian; Zaklan, Aleksandar. . Review of Accounting Studies. 2021-09-01, 26 (3): 1137–1175. ISSN 1573-7136. S2CID 220061770. doi:10.1007/s11142-021-09611-x

(英语).

(英语). - Greenhouse Gas Protocol Corporate Accounting 2004,第25頁

- Kim, J. . NPR.org. [2023-01-05]. (原始内容存档于2023-11-02) (英语).

- Green 2010,第6–11頁

- LoPucki 2022,第416頁.

- Green 2010,第11頁

- . World Resources Institute. [2016-02-27]. (原始内容存档于2021-01-28).

- Patel, Sambhram. . Conservice ESG. 2021-06-23 [2022-12-15]. (原始内容存档于2023-02-05) (英语).

- Segal, Mark. . ESG Today. 2021-09-23 [2022-12-15]. (原始内容存档于2023-12-07) (美国英语).

- US EPA, OAR. . www.epa.gov. 2022-11-28 [2022-12-15]. (原始内容存档于2022-12-15) (英语).

- Goldstein, Matthew; Eavis, Peter. . The New York Times. 2022-03-21 [2022-12-15]. ISSN 0362-4331. (原始内容存档于2023-04-29) (美国英语).

- . The National Law Review. [2022-12-15]. (原始内容存档于2024-02-11) (英语).

- LoPucki 2022,第409頁.

- . www.cdp.net. [2022-12-15]. (原始内容存档于2020-12-31) (英语).

- . USA: World Resources Institute and World Business Council for Sustainable Development. 2004: 11. ISBN 1-56973-568-9.

- Kauffmann, C; Tébar Less, C; Teichmann, D. . OECD Working Papers on International Investment. OECD Publishing. 2012: 27. doi:10.1787/5k97g3x674lq-en.

- (PDF). Paris: OECD. 2015: 16–17 [2023-12-04]. (原始内容存档 (PDF)于2024-02-09).

- Singh, Neelam; Longendyke, Lindsey. . 2015-05-27 [2023-12-04]. (原始内容存档于2023-10-01) (英语).

- . Carbon Trust. 2019-04-20 [2022-12-15]. (原始内容存档于2023-04-13) (英语).

- . GOV.UK: 26–27. 29 March 2019 [2022-12-15]. (原始内容存档于2020-01-25) (英语).

- US EPA, OAR. . www.epa.gov. 2014-09-22 [2022-12-15]. (原始内容存档于2022-09-27) (英语).

- Colvin, D; Davis, K; Powell, B. . Fox Rothschild. [2022-12-15]. (原始内容存档于2022-11-29).

- . Nikkei Asia. [2022-12-15]. (原始内容存档于2024-01-03) (英国英语).

- . www.sustainability.gov. [2022-12-15]. (原始内容存档于2024-02-26).

- Mooney, Clair. . FIS. 2022-08-10 [2022-12-15]. (原始内容存档于2023-01-31) (英国英语).

- Agency, Environmental Protection. . www.epa.ie. [2022-12-15]. (原始内容存档于2023-10-15) (英语).

- Lam, Austin. . Earth.Org. 2022-12-03 [2022-12-27]. (原始内容存档于2023-03-26) (英语).

- (PDF). European Commission. 2021: 29 [2022-12-27]. (原始内容存档 (PDF)于2023-05-15).

- . ghgprotocol.org: 4. [2022-12-14]. (原始内容存档于2022-07-29).

- . Center for Climate and Energy Solutions. [2022-12-15]. (原始内容存档于2024-02-11).

- . wwf.panda.org: 49–53. [2022-12-16]. (原始内容存档于2022-12-16) (英语).

- . redd.mma.gov.br. [2022-12-15]. (原始内容存档于2023-12-27).

- . Oxford Institute for Energy Studies. [2022-12-15]. (原始内容存档于2023-06-09) (英语).

- . guidance.cdp.net. Section C.5.2. [2022-12-16]. (原始内容存档于2022-12-16).

- . ghgprotocol.org. [2022-12-16]. (原始内容存档于2024-03-03).

- Science Based Targets Initiative 2021,第2頁

- . Task Force on Climate-related Financial Disclosures. 2021. P 15.

- Rypdahl, Kristin; Paciornik, N.; Eggleston, S.; Goodwin, J.; Irving, W.; Penman, J.; Woodfield, M. (PDF). . International Panel on Climate Change. 2006: 1.7 to 1.8 [2022-12-21]. (原始内容存档于2023-09-17).

- Gillenwater, Michael. . Carbon Management. 2022-01-02, 13 (1): 550–553. ISSN 1758-3004. S2CID 253057499. doi:10.1080/17583004.2022.2135238 .

- Greenhouse Gas Protocol Corporate Accounting 2004,第56,65,76頁

- Brander, Matthew. . Carbon Management. 2022-01-02, 13 (1): 337–339. ISSN 1758-3004. S2CID 249904220. doi:10.1080/17583004.2022.2088402 (英语).

- LoPucki 2022,第425–433頁.

- . climate-pact.europa.eu. [2022-12-27]. (原始内容存档于2023-12-05) (英语).

- Greenhouse Gas Protocol Corporate Accounting 2004,第8–9頁

- Greenhouse Gas Protocol Corporate Accounting 2004,第27頁

- Greenhouse Gas Protocol Corporate Accounting 2004,第27–29頁

- Sotos, Mary. (PDF). World Resources Institute. 2015: 6 [4 June 2021]. ISBN 978-1-56973-850-4. (原始内容存档 (PDF)于2024-02-04).

- . Greenhouse Gas Protocol. [2016-02-28]. (原始内容存档于2021-01-31).

- . Bloomberg.com. 2022-06-21 [2023-01-28]. (原始内容存档于2022-09-25) (英语).

- (PDF) (报告). Carbon Disclosure Project: 6. 2022 [2023-01-20]. (原始内容存档 (PDF)于2024-01-26).

- Bokern, D. . MSCI. 2022-03-09 [2023-01-22]. (原始内容存档于2023-12-10) (美国英语).

- Molé, P. . VelocityEHS. 2022-11-01 [2023-01-22]. (原始内容存档于2023-12-10) (美国英语).

- Barrow, Martin; et al. (PDF). Greenhouse Gas Protocol. 2013 [2021-06-04]. (原始内容存档 (PDF)于2021-08-07).

- . ghgprotocol.org. [2022-12-16]. (原始内容存档于2024-01-12).

- . www.iso.org. [2016-02-29]. (原始内容存档于2014-04-22).

- Green 2010,第15-16頁.

- Wintergreen, J; Delaney, T. (PDF). 16th Annual Emissions Inventory Conference. Raleigh, NC: EPA. 2007 [2023-01-14]. (原始内容存档 (PDF)于2024-01-02).

- . www.iso.org. [2016-02-29]. (原始内容存档于2017-02-15).

- . www.iso.org. 2015-12-09 [2016-02-29]. (原始内容存档于2017-01-10).

- (PDF). ecoact. [2023-05-26]. (原始内容存档 (PDF)于2023-12-25) (英语).

- (PDF). EPA. [2022-12-14]. (原始内容存档 (PDF)于2024-01-01).

- . Congressional Research Service. November 2021 [2022-12-14]. (原始内容存档于2023-07-05).

- Greenhouse Gas Protocol 2021,第26頁

- Greenhouse Gas Protocol 2021,第10頁

- Greenhouse Gas Protocol 2021,第39頁

- USA, ICLEI. . icleiusa.org: 17. 2015-06-12 [2022-12-16]. (原始内容存档于2023-12-04) (美国英语).

- USA, ICLEI. . icleiusa.org: 20. 2015-06-12 [2022-12-16]. (原始内容存档于2023-12-04) (美国英语).

- Gurney, Kevin Robert; Liang, Jianming; Roest, Geoffrey; Song, Yang; Mueller, Kimberly; Lauvaux, Thomas. . Nature Communications. 2021-02-02, 12 (1): 553. Bibcode:2021NatCo..12..553G. ISSN 2041-1723. PMC 7854656 . PMID 33531471. S2CID 231778063. doi:10.1038/s41467-020-20871-0 (英语).

- Wiltshire, Jeremy; Doust, Michael. . (PDF). BSI Standards Limited. 2013: iii [2023-12-04]. ISBN 978-0-580-86536-7. (原始内容存档 (PDF)于2023-02-18).

- (PDF). C40 Cities. 2019. fig.3, p.40 [2023-12-04]. (原始内容存档 (PDF)于2023-07-10).

- De Schryver, An; Zampori, Luca. . PRé Sustainability. January 2022 [2022-12-17]. (原始内容存档于2023-10-02) (美国英语).

- Bhatia, Pankaj; Cummis, Cynthia; Draucker, Laura; Rich, David; Lahd, Holly; Brown, Andrea. (PDF). Greenhouse Gas Protocol: 6. [2022-12-17]. (原始内容存档 (PDF)于2019-02-25).

- Bhatia, Pankaj; Cummis, Cynthia; Draucker, Laura; Rich, David; Lahd, Holly; Brown, Andrea. . ghgprotocol.org: 19. [2022-12-17]. (原始内容存档于2024-02-17).

- Bhatia, Pankaj; Cummis, Cynthia; Draucker, Laura; Rich, David; Lahd, Holly; Brown, Andrea. . ghgprotocol.org: 23. [2022-12-17]. (原始内容存档于2024-02-17).

- Bhatia, Pankaj; Cummis, Cynthia; Draucker, Laura; Rich, David; Lahd, Holly; Brown, Andrea. . ghgprotocol.org: 36. [2022-12-17]. (原始内容存档于2024-02-17).

- Gallo, Iciar. . advisera.com. [2022-12-17]. (原始内容存档于2023-12-03) (英语).

- Meinrenken, Christoph J.; Chen, Daniel; Esparza, Ricardo A.; Iyer, Venkat; Paridis, Sally P.; Prasad, Aruna; Whillas, Erika. . Scientific Reports. 2020-04-10, 10 (1): 6184. Bibcode:2020NatSR..10.6184M. ISSN 2045-2322. PMC 7148294 . PMID 32277082. doi:10.1038/s41598-020-62030-x (英语).

- NICA 2019,第10–17頁

- . Carbon Offset Guide. [2022-12-20]. (原始内容存档于2023-09-27) (英语).

- . Climate Action Reserve https://www.climateactionreserve.org/. [2023-11-11]. (原始内容存档于2024-01-21). 缺少或

|title=为空 (帮助) - . American Carbon Registration https://www.offsetguide.org/understanding-carbon-offsets/carbon-offset-programs/voluntary-offset-programs/american-carbon-registry/. [2023-11-11]. (原始内容存档于2023-11-14). 缺少或

|title=为空 (帮助) - . Carbon Offset Guide. [2022-12-20]. (原始内容存档于2024-02-03).

- Kollmus, Anja; Zink, Helge; Polycarp, Clifford. (PDF) (报告). WWF Germany: 11–12. 2008 [2022-12-20]. (原始内容存档 (PDF)于2024-01-21) (英语).

- SEI-GHGMI 2019,第19–20頁

- SEI-GHGMI 2019,第18–31頁

- NICA 2019,第24–29頁

- . www.iso.org. 2015-12-09 [2016-02-29]. (原始内容存档于2017-01-10).

- Greenhouse Gas Protocol Project Accounting 2004,第23-24頁.

- Greenhouse Gas Protocol Project Accounting 2004,第7頁.

- . ghgprotocol.org. [2022-12-24]. (原始内容存档于2023-03-18).

- Rich, D.; Bhatia, P.; Finnegan, J.; Levin, K.; Mitra, A. (PDF) (报告). World Resources Institute. 2014 [2022-12-22]. (原始内容存档 (PDF)于2023-07-16).

- (PDF) (报告). 4.4. Verra: 4. 2022 [2022-12-21]. (原始内容存档 (PDF)于2023-08-03).

- . Verra. [2022-12-24]. (原始内容存档于2024-02-05) (美国英语).

- . www.carbonfootprint.com. [2022-12-24]. (原始内容存档于2023-12-12).

- . carbonplan.org. [2023-06-10]. (原始内容存档于2023-12-09) (英语).

- Michaelowa, Axel; Shishlov, Igor; Hoch, Stephan; Bofill, Patricio; Espelage, Aglaja. (PDF). Helsinki: Nordic Initiative for Cooperative Approaches (NICA) and Perspectives Climate Group Gmbh. 2019: 28 [2023-12-04]. (原始内容存档 (PDF)于2023-03-09).

- Michaelowa, Axel; Shishlov, Igor; Hoch, Stephan; Bofill, Patricio; Espelage, Aglaja. (PDF). Helsinki: Nordic Initiative for Cooperative Approaches (NICA) and Perspectives Climate Group Gmbh. 2019: 25–26 [2023-12-04]. (原始内容存档 (PDF)于2023-03-09).

- Benchimol, A.; Gillenwater, G.; Broekhoff, D. (PDF). Greenhouse Gas Management Institute and Stockholm Environmental Institute. 2022: 5 [2022-12-27]. (原始内容存档 (PDF)于2023-03-11).

- (PDF). National Renewable Energy Lab. [2022-12-27]. (原始内容存档 (PDF)于2023-10-23).

- Camille, Bond. . Scientific American. [2022-12-27]. (原始内容存档于2023-04-01) (英语).

- Singh, N.; Damassa, T.; Alarcon-Diaz, S.; Sotos, M. (PDF). World Resources Institute. 2014: 11 [2022-12-27]. (原始内容存档 (PDF)于2022-02-17).

- US EPA, OAR. . www.epa.gov. Presentation by Hong Chiu, Slide 8. 2017-10-23 [2022-12-27]. (原始内容存档于2022-12-27) (英语).

- Darby, Megan. . Climate Home News. 2019-09-16 [2022-12-27]. (原始内容存档于2024-02-11) (英语).

- . Science Based Targets. [2022-12-27]. (原始内容存档于2021-11-11) (英国英语).

- . United Nations:Climate Change. [2022-12-27]. (原始内容存档于2024-02-12).

- . Science Based Targets. [2022-12-27]. (原始内容存档于2024-02-12) (英国英语).

- . Net Zero Climate. [2022-12-27]. (原始内容存档于2023-07-18) (英国英语).

- (PDF). 1.0. Science Based Targets Initiative. October 2021: 29 [2022-12-27]. (原始内容存档 (PDF)于2024-02-16).

- (PDF). Rolls-Royce. [2019-04-17]. (原始内容存档 (PDF)于2019-08-28).

- . [2022-05-21]. (原始内容存档于2024-02-14).

- (PDF). CDP. 2022: 6 [2022-12-27]. (原始内容存档 (PDF)于2023-07-22).

- LoPucki 2022,第450–452頁.

- Curry, Tom; Hellgren, Luke; Russell, Pye; Fraioli, Sierra. (PDF). Clean Air Task Force. 2022 [2023-12-04]. (原始内容存档 (PDF)于2023-10-30).

- Clifford, Catherine. . CNBC. 2022-07-14 [2023-05-27]. (原始内容存档于2023-12-08) (英语).

- . Wired UK. [2023-05-27]. ISSN 1357-0978. (原始内容存档于2023-05-27) (英国英语).

- . the Guardian. 2017-07-10 [2022-12-29]. (原始内容存档于2021-04-20) (英语).

- . www.cdp.net. [2022-12-29]. (原始内容存档于2020-12-31) (英语).

- Lee, Jessica. . Snopes. 2021-09-07 [2022-12-30]. (原始内容存档于2023-11-05) (英语).

- (PDF). Paris: OECD. 2015: 20 [2023-12-04]. (原始内容存档 (PDF)于2024-02-09).

- Bauckloh, Tobias; Klein, Christian; Pioch, Thomas; Schiemann, Frank. . Organization & Environment. 2022-03-29, 36: 126–149. ISSN 1086-0266. doi:10.1177/10860266221083340 (英语).

- Fung, Archon; O'rourke, Dara. . Environmental Management. 2000-02-01, 25 (2): 115–127. ISSN 1432-1009. PMID 10594186. S2CID 12073503. doi:10.1007/s002679910009 (英语).

- Belkhir, Lotfi; Bernard, Sneha; Abdelgadir, Samih. . Management of Environmental Quality. 2017-01-01, 28 (2): 138–155. ISSN 1477-7835. doi:10.1108/MEQ-10-2015-0191.

- Haque, Faizul; Ntim, Collins G. . Business Strategy and the Environment. December 2017, 27 (3): 415–435 [2023-12-04]. S2CID 158331788. doi:10.1002/bse.2007. (原始内容存档于2023-04-26) (英语).

- Yang, Lavender; Muller, Nicholas; Liang, Pierre. . The Harvard Law School Forum on Corporate Governance. 2021-09-16 [2022-12-30]. (原始内容存档于2023-09-25) (English).

- (PDF). Paris: OECD. 2015: 41 [2023-12-04]. (原始内容存档 (PDF)于2024-02-09).

- LoPucki 2022,第460–462頁.

- Baker, B. . MSCI. 2020-09-17 [2022-12-31]. (原始内容存档于2023-12-02) (美国英语).

- Fickling, David; He, Elaine. . Bloomberg. September 30, 2020 [2022-12-31]. (原始内容存档于2022-10-06) (英语).

- Busch, Timo; Johnson, Matthew; Pioch, Thomas. . Journal of Industrial Ecology. February 2022, 26 (1): 350–363. ISSN 1088-1980. S2CID 201478727. doi:10.1111/jiec.13008 (英语).

- Lloyd, Shannon M.; Hadziosmanovic, Maida; Rahimi, Kian; Bhatia, Pankaj. . 2022-06-24 [2023-12-04]. (原始内容存档于2024-02-14) (英语).

- Russell, S.; Akopian, Y. . Greenhouse Gas Protocol. 2019-03-12 [2023-01-01]. (原始内容存档于2023-10-04).

- Caro, Felipe; Corbett, Charles J.; Tan, Tarkan; Zuidwijk, Rob. . Economics of Innovation eJournal. 2011-10-12: 5. SSRN 1947343 –SSRN (英语).

- Raynaud, J. . IIGCC: 21. November 2015 [2022-12-31]. (原始内容存档于2023-05-30) (英国英语).

- Caro, Felipe; Corbett, Charles J.; Tan, Tarkan; Zuidwijk, Rob. . Economics of Innovation eJournal. 2011-10-12: 7. SSRN 1947343 –SSRN (英语).

- US EPA, OAR. . www.epa.gov. 2022-01-25 [2022-12-31]. (原始内容存档于2022-12-31) (英语).

- SEI 2014,第15頁

- Kollmuss, Anja; Lazarus, Michael; Schneider, Lambert. (报告). SEI Working Papers. 2014-03-17 [2023-12-04]. Working Paper No. 2014-01. (原始内容存档于2022-12-31) (英国英语).

- . the Guardian. 2021-05-04 [2022-12-31]. (原始内容存档于2024-02-23) (英语).

- Temple, L.; Song, J. . ProPublica. [2022-12-31]. (原始内容存档于2021-05-26) (英语).

- Astor, Maggie. . The New York Times. 2022-05-18 [2022-12-31]. ISSN 0362-4331. (原始内容存档于2023-11-23) (美国英语).

- Burkart, K. . GreenBiz. March 16, 2022 [2022-12-31]. (原始内容存档于2023-09-28) (英语).

- Myers, J.E.; Parra, M.A.; Bedford, C. . ssir.org. November 9, 2021 [2022-12-31]. (原始内容存档于2023-05-12) (美国英语).

- . European Commission. [2023-11-12]. (原始内容存档于2024-03-01).

- LLP, Latham & Watkins. . Environment, Land & Resources. 2022-05-09 [2023-01-01]. (原始内容存档于2023-09-30) (美国英语).

- Ohl, Andreas; Horn, Heather; Wieman, Valerie. . The Harvard Law School Forum on Corporate Governance. 2022-10-10 [2023-01-01]. (原始内容存档于2023-09-28) (English).

- EDF 2021,第4頁

- . Science Based Targets. [2023-01-02]. (原始内容存档于2024-02-05) (英国英语).

- . NQA Blog. [2023-01-02]. (原始内容存档于2024-02-04).

- . NQA. [2023-01-02]. (原始内容存档于2024-02-04).

- CDP Global Supply Chain Report 2021,第4頁

- Science Based Targets Initiative 2021,第8頁

- CDP Global Supply Chain Report 2021,第13頁

- EPA Emerging Trends in Supply Chain Emissions Engagement 2018,第17–18頁

- EDF 2021,第3頁

- (PDF) (报告) Version 1.1. Gold Standard: 7. 2021 [2023-12-04]. (原始内容存档 (PDF)于2023-04-03).

- US EPA, OAR. . www.epa.gov. 2015-07-24 [2023-02-19]. (原始内容存档于2024-02-29) (英语).

- Belletti, Elena; Schelble, Rachel. . Wood Mackenzie. 2022-02-08 [2023-01-12]. (原始内容存档于2023-12-11) (英语).

- . McKinsey. 2021-01-29 [2023-01-05]. (原始内容存档于2024-01-18).

- EDF 2021,第2頁

- Magazine, Smithsonian; Morrison, Jim. . Smithsonian Magazine. [2023-01-28] (英语).

- Gurney, Kevin R.; Liang, Jianming; Patarasuk, Risa; Song, Yang; Huang, Jianhua; Roest, Geoffrey. . Journal of Geophysical Research: Atmospheres. 2020-10-16, 125 (19): e2020JD032974. Bibcode:2020JGRD..12532974G. ISSN 2169-897X. PMC 7583371 . PMID 33133992. doi:10.1029/2020JD032974 (英语).

- Gurney, Kevin Robert; Liang, Jianming; Roest, Geoffrey; Song, Yang; Mueller, Kimberly; Lauvaux, Thomas. . Nature Communications. 2021-02-02, 12 (1): 553. Bibcode:2021NatCo..12..553G. ISSN 2041-1723. PMC 7854656 . PMID 33531471. doi:10.1038/s41467-020-20871-0 (英语).

- Mueller, K. L.; Lauvaux, T.; Gurney, K. R.; Roest, G.; Ghosh, S.; Gourdji, S. M.; Karion, A.; DeCola, P.; Whetstone, J. . Environmental Research Letters. 2021-07-20, 16 (8): 084003. Bibcode:2021ERL....16h4003M. ISSN 1748-9326. doi:10.1088/1748-9326/ac0f25 (英语).

- Roberts, David. . Vox. 2020-07-16 [2023-01-05]. (原始内容存档于2021-07-10) (英语).

- Harvey, F. . the Guardian. 2022-11-09 [2023-01-05]. (原始内容存档于2024-02-19) (英语).

其餘引用書本、報告及期刊

- Broekhoff, Derik; Gillenwater, Michael; Colbert-Sangree, Tani; Cage, Patrick. (PDF) (报告). Stockholm Environment Institute & Greenhouse Gas Management Institute. 2019 [2022-12-17]. (原始内容存档 (PDF)于2024-02-24).

- CDP. (PDF) (报告). London: CDP Worldwide. 2021 [2023-02-17]. (原始内容存档 (PDF)于2023-12-08).

- Kizzier, K.; Hanafi, A.; Ogata, C.; Kellyand, A.; et al. (PDF) (报告). Environmental Defense Fund and ENGIE Impact. 2021 [2023-02-17]. (原始内容存档 (PDF)于2024-01-12).

- EPA. (PDF) (报告). 2018 [2023-02-17]. (原始内容存档 (PDF)于2023-04-13).

- Fong, Wee Kean; Sotos, Mary; Doust, Michael; Schultz, Seth; et al. (PDF) (报告). World Resources Institute. 2021 [2023-12-04]. (原始内容存档 (PDF)于2024-01-04).

- Green, Jessica. (PDF). Business and Politics. 2010, 12 (3): 1–37 [2022-12-20]. S2CID 6111404. doi:10.2202/1469-3569.1318. (原始内容存档 (PDF)于2024-01-19).

- LoPucki, Lynn M. . 56 UC Davis Law Review, No. 1, UCLA School of Law, Public Law Research Paper No. 22-11. 2022-05-20 [2022-12-20]. SSRN 4051948 请检查

|ssrn=的值 (帮助). - Michaelowa, Axel; Shishlov, Igor; Hoch, Stephan; Bofill, Patricio; et al. (PDF) (报告). Helsinki: Nordic Initiative for Cooperative Approaches (NICA) and Perspectives Climate Group Gmbh. 2019 [2022-12-20]. (原始内容存档 (PDF)于2023-03-09).

- Ranganathan, J.; Corbier, L.; Bhatia, P.; Schmitz, S.; et al. (PDF) (报告). World Resources Institute. March 2004 [2022-12-20]. (原始内容存档 (PDF)于2024-02-05).

- Rich, D.; Bhatia, P.; Finnegan, J.; Levin, K.; Mitra, A. (PDF) (报告). World Resources Institute. 2004 [2022-12-22]. (原始内容存档 (PDF)于2023-07-18).

- Schneider, L.; Kollmuss, A.; Lazarus, M. (PDF) (报告). SEI. 2014 [2022-12-31]. (原始内容存档 (PDF)于2023-01-27).

- (PDF) (报告). 5.0. Science Based Targets Initiative. October 2021 [2023-02-17]. (原始内容存档 (PDF)于2024-02-15).

外部連結

- Business Leadership Criteria on Carbon Pricing (页面存档备份,存于)

- UK Mandatory Carbon Reporting

- Defra (页面存档备份,存于)

- The GHG Protocol (页面存档备份,存于)

- The Carbon Trust (页面存档备份,存于)

- Carbon Reporting

- Verisai

- EPA Regulations

- Greenhouse emissions report

- Energy and environment (页面存档备份,存于)

Template:Social accountability